給与の仕訳は各種税金や控除子関係などいろいろな要因が絡んでくるので、しっかり理解していないと仕訳に苦労してしまいます。今回は代表的な給与明細に対してどのように仕訳を起こしていけば良いか、未払費用を使わず簡単に起こせる方法と、一般的な未払費用を使った仕訳の2パターンをご紹介いたします。

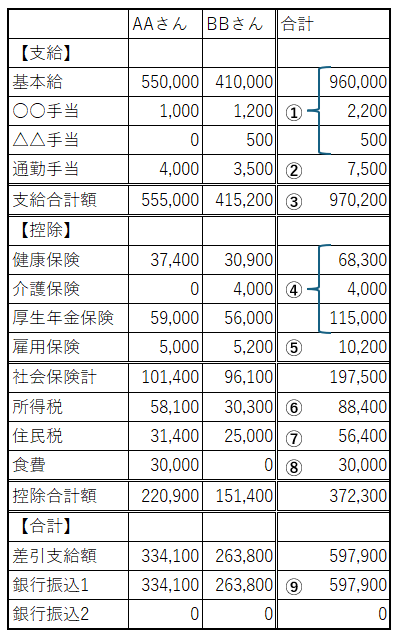

給与明細

下図のような給与明細に対しての仕訳方法について考えてみます。

未払費用を使わない仕訳

給与支払日

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 賃金給与 税対象外 | ①962,700円 | 普通預金 税対象外 | ○銀行・△支店 | ⑨597,900円 | ○月分 賃金給与 | |

| 旅費交通費 課税仕入10% | ②7,500円 | 法定福利費 税対象外 | 社会保険 | ④187,300円 | ○月分 社会保険 | |

| 法定福利費 税対象外 | 雇用保険 | ⑤10,200円 | ○月分 雇用保険 | |||

| 預り金 税対象外 | 源泉所得税 | ⑥88,400円 | ○月分 源泉所得税 | |||

| 預り金 税対象外 | 住民税 | ⑦56,400円 | ○月分 住民税 | |||

| 立替金 税対象外 | ⑧30,000円 | ○月分 食事代個人負担分 | ||||

| 借方合計 | ③970,200円 | 貸方合計 | ③970,200円 | |||

雇用保険などの社会保険料は預り金で仕訳するパターンもありますが、差額が発生する場合の処理が複雑になってしまうので、特に難しく考えなくて済むように初めから「法定福利費」の戻りで仕訳を起こしています。

社会保険料納付日

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 法定福利費 税対象外 | 社会保険 | 191,800円 | 普通預金 | ○銀行・△支店 | 191,800円 | ○月分 社会保険料 |

給与発生時に「法定福利費」の戻りで仕訳をしていますので、内訳を気にせずそのまま「法定福利費」で仕訳をしてください。

子育て拠出金などの影響で給料支払い時と法定福利費に差額が発生する場合がありますが、いずれにしても法定福利費ですので、こちらの仕訳で大丈夫です。

源泉所得税納付日

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 預り金 税対象外 | 源泉所得税 | 88,400円 | 普通預金 | ○銀行・△支店 | 88,400円 | ○月分 源泉所得税 |

給与とは別に源泉所得税が発生していた場合はこちらの金額に加算して、実際に納付した税額で仕訳をしてください。

住民税納付日

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 預り金 税対象外 | 住民税 | 88,400円 | 普通預金 税対象外 | ○銀行・△支店 | 88,400円 | ○月分 住民税 |

複数の従業員でそれぞれ市区町村が分かれている場合はそれぞれに納付しますが、仕訳は複数行でも構いません。ここでは簡単にするために1行にまとめまた例を表示いたします。

未払費用を使う仕訳

給与発生日

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 賃金給与 税対象外 | ①962,700円 | 未払費用 税対象外 | ⑧597,900円 | ○月分 賃金給与 | ||

| 旅費交通費 課税仕入10% | ②7,500円 | 法定福利費 税対象外 | 社会保険 | ④187,300円 | ○月分 社会保険 | |

| 法定福利費 税対象外 | 雇用保険 | ⑤10,200円 | ○月分 雇用保険 | |||

| 預り金 税対象外 | 源泉所得税 | ⑤88,400円 | ○月分 源泉所得税 | |||

| 預り金 税対象外 | 住民税 | ⑥56,400円 | ○月分 住民税 | |||

| 立替金 税対象外 | ⑦30,000円 | ○月分 食事代個人負担分 | ||||

| 借方合計 | ③970,200円 | 貸方合計 | ③970,200円 | |||

雇用保険などの社会保険料は預り金で仕訳するパターンもありますが、差額が発生する場合の処理が複雑になってしまうので、特に難しく考えなくて済むように初めから「法定福利費」の戻りで仕訳を起こしています。

給与支払い日

未払費用を使う場合は実際の支払い時に下記の仕訳が1行増えます。

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 未払費用 税対象外 | 597,900円 | 普通預金 | ○銀行・△支店 | 597,900円 | ○月分 賃金給与 |

社会保険料納付日

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 法定福利費 税対象外 | 社会保険 | 191,800円 | 普通預金 | ○銀行・△支店 | 191,800円 | ○月分 社会保険料 |

給与発生時に「法定福利費」の戻りで仕訳をしていますので、内訳を気にせずそのまま「法定福利費」で仕訳をしてください。

子育て拠出金などの影響で給料支払い時と法定福利費に差額が発生する場合がありますが、いずれにしても法定福利費ですので、こちらの仕訳で大丈夫です。

源泉所得税納付日

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 預り金 税対象外 | 源泉所得税 | 88,400円 | 普通預金 | ○銀行・△支店 | 88,400円 | ○月分 源泉所得税 |

給与とは別に源泉所得税が発生していた場合はこちらの金額に加算して、実際に納付した税額で仕訳をしてください。

住民税納付日

| 借方 勘定科目 | 借方 補助科目 | 借方金額 | 貸方 勘定科目 | 貸方 補助科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|---|

| 預り金 税対象外 | 住民税 | 88,400円 | 普通預金 税対象外 | ○銀行・△支店 | 88,400円 | ○月分 住民税 |

複数の従業員でそれぞれ市区町村が分かれている場合はそれぞれに納付しますが、仕訳は複数行でも構いません。ここでは簡単にするために1行にまとめまた例を表示いたします。

まとめ

未払費用を使わない場合と使った場合の2パターンをご紹介いたしました。

仕訳を簡単にしようと思えば未払費用を使わず、給与支払い時にまとめて給与仕訳を起こすことをお勧めいたします。

こうすることで未払費用の残高差異が発生していないかの確認作業は不要になりますし、仕訳数自体も少なく済みます。

ただし、期首と決算時だけは未払費用を使って調整が必要になりますのでそこだけはご注意ください。

コメント