「インボイスの経過措置って、2026年(令和8年)10月から50%になるんだよね?」

もしあなたが今、心の中で「うん、そうだよね」と思ったなら…実はそれ、もう古い情報です。

2026年(令和8年)10月から消費税の経過措置の控除は70%に変更になりました。

正直に言うと、私自身も今日、令和8年度税制改正の内容をあらためて確認していて「あれ、50%じゃなくて70%になってる…!」と気づいた口です。恥ずかしながら、経理代行を仕事にしている立場でも、うっかりしていたら見落としてしまうくらい、この改正はサラッと世に出てきていました。

でもこれ、笑い話では済まないんですよね。2026年(令和8年)10月1日以降、免税事業者などからの仕入れにかかる消費税の経過措置は、当初予定されていた「80%→50%」ではなく、「80%→70%→50%→30%」という4段階に見直されています。もし「50%になる」という理解のまま10月を迎えてしまうと、控除額の計算を間違えたまま帳簿に記載してしまったり、決算処理のタイミングで慌てて修正したりする羽目になりかねません。しかも今回の改正、単に控除率が変わっただけでなく、切替日をまたぐ取引の判定基準や、免税事業者1社あたりの適用上限額まで見直されていて、地味に実務への影響範囲が広いんです。

私は「めぐめぐ業務サポート」という経理代行サービスを運営していて、日々いろいろな会社の経理担当者さんとインボイス絡みの相談をお受けしています。うちのメンバーは経理歴10〜20年のベテランばかりで、しかもITツールやAIを使った業務改善が得意なメンバーが多いので、「制度が変わった、さあどう対応するか」という場面を数え切れないくらい見てきました。だからこそ、今回の改正のように「知らないと確実に困る」情報は、なるべく早く、正確に、分かりやすい形で共有したいと思っています。

この記事では、

- 70%控除がいつから・いつまで適用されるのか、正確なスケジュール

- 9月・10月をまたぐ取引はどちらの控除率になるのか、その判定基準

- あなたが今使っている会計ソフトが、この改正にちゃんと対応できているのか

といった、今すぐ実務で使える内容を、できるだけ噛み砕いて解説していきます。読み終えたときには、「50%だと思っていた」というモヤモヤした不安が解消されているだけでなく、上司や経営者に「今回の改正はこう変わりました」と自信を持って説明できる状態になっているはずです。もちろん、免税事業者である外注先とどう付き合っていくかの判断材料も得られます。

「知らなかった」を「もう大丈夫」に変えるところから、一緒に始めていきましょう。

2026年度(令和8年度)税制改正で何が変わったのか―経過措置スケジュールの全体像

さて、ここからは本題です。まず結論からお伝えすると、2026年(令和8年)10月1日以降のインボイス経過措置の控除率は「50%」ではなく「70%」に変わりました。これは思い込みの間違いではなく、令和8年度税制改正によって、実際にルールそのものが変更されたからなんです。

「そもそも経過措置ってなんだっけ?」という方のために、簡単に振り返っておきますね。インボイス制度では、原則として「適格請求書(インボイス)」を発行できる事業者(=課税事業者として登録している事業者)からの仕入れでないと、消費税の仕入税額控除(払った消費税を差し引ける制度)が使えません。

ここで大事なのが、「控除が使えない」というのが具体的にどういうことか、という点です。たとえば、免税事業者であるA社に110万円(税込)を支払ったとします。本来であれば、この中に含まれる消費税相当額(約10万円)は、自社が納める消費税額から差し引くことができます。ところが、A社がインボイスを発行できない免税事業者だと、この10万円分が一切控除できなくなる。つまり、控除できなかった分は、そのまま自社が負担する消費税額の増加として跳ね返ってくる、ということなんです。「控除できない=その分、丸々納税額が増える」というイメージを持っておいてください。

でも実際には、一人親方さんや個人のデザイナーさんなど、インボイスを発行できない「免税事業者」と取引している会社もたくさんありますよね。だからといって、その分の消費税が急にまったく控除できなくなると、取引先との関係にも大きな影響が出てしまいます。そこで「しばらくの間は、免税事業者からの仕入れでも一定割合は控除してあげますよ」という救済措置として設けられたのが、この経過措置です。

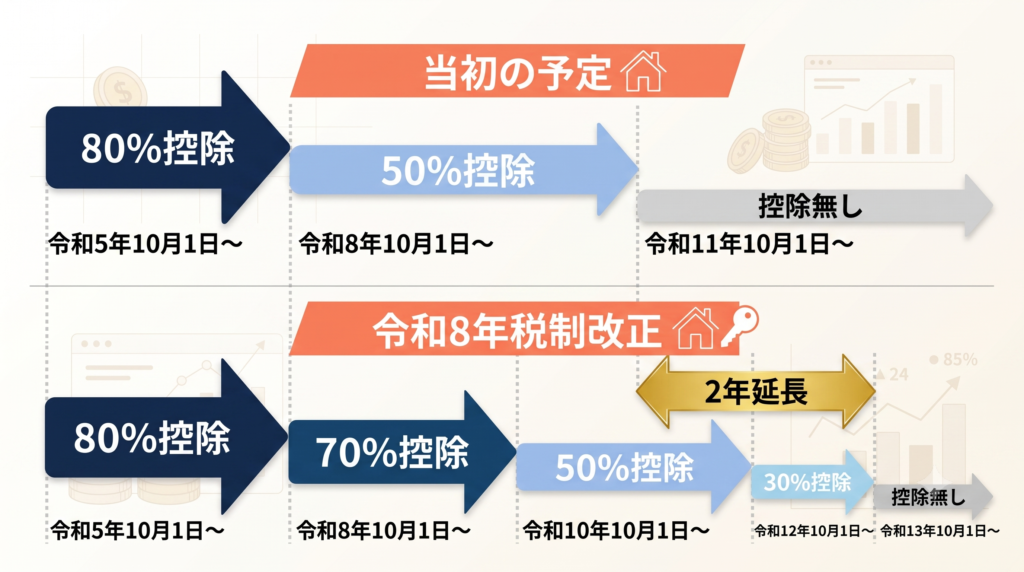

改正前のスケジュール(当初の予定)

制度がスタートした2023年10月から、当初は次のようなスケジュールで控除率が下がっていく予定でした。

| 期間 | 控除率 |

|---|---|

| 2023年(令和5年)10月1日〜 | 80% |

| 2026年(令和8年)10月1日〜 | 50% |

| 2029年(令和11年)10月1日以降 | 控除なし(終了) |

つまり、当初の予定では2026年(令和8年)10月の時点で、80%からいきなり50%へ「30ポイントも」下がる設計だったんですね。

改正後のスケジュール(令和8年度税制改正)

これが令和8年度税制改正によって、次のように見直されました。

| 期間 | 控除率 |

|---|---|

| 2023年(令和5年)10月1日〜 | 80% |

| 2026年(令和8年)10月1日〜 | 70% |

| 2028年(令和10年)10月1日〜 | 50% |

| 2030年(令和12年)10月1日〜 | 30% |

| 2031年(令和13年)10月1日以降 | 控除なし(終了) |

見ての通り、当初「80%→50%」の2段階だったところに「70%」と「30%」が新たに追加されて、4段階に細分化されています。しかも、当初は2029年(令和11年)9月末で経過措置そのものが終了する予定でしたが、それも2031年(令和13年)9月末まで2年間延長されました。

なぜこの改正が行われたのか

正直に言うと、私はこの変更に対して、若干の憤りすら感じています。急激な負担増を緩和するための措置だ、という建前は理解できます。ただ、こういう変更が本当に土壇場(2026年(令和8年)10月の切替まで、わずか数ヶ月というタイミング)で発表されると、現場の経理業務はその都度大混乱に陥るんです。

「80%→50%」で確定していたはずのスケジュールが、こうしてまた変わる。おそらくどこかからの反対や要望、いわゆる「圧力」のようなものがあったのだろうな、と個人的には想像していますが(あくまで私の想像です、正式にそう発表されているわけではありません)、正式な経緯がどうであれ、変更のたびに現場が右往左往させられているのは間違いない事実です。会計ソフトの設定を直し、取引先への説明をやり直し、社内の資料もアップデートし直す。これを毎回、経理担当者がたった一人で抱え込んでいるケースを、私は本当にたくさん見てきました。

たとえるなら、旅行の直前になって急に集合時間や持ち物リストが変更されるようなものです。理由があるのは分かるけど、毎回それをやられると、正直「勘弁してくれ」という気持ちになりますよね。

ちょっと余談ですが… こういう税制改正、いつも「気づいたら変わっていた」ということが多いですよね。私自身、日々いろんな会社の経理担当者さんとお話ししていますが、「え、そんな改正あったんですか!?」という反応をされることが本当に多いです。国税庁のサイトや税制改正大綱にはちゃんと載っているんですが、日々の業務に追われていると、なかなかそこまで手が回らないのが正直なところですよね。だからこそ、こうした情報を「誰かが代わりにキャッチアップしてくれる」仕組みがあると、心理的にすごく楽になると思うんです(この話は記事の最後でも触れます)。

ここまでのポイント

- 経過措置の控除率は「80%→50%」の2段階から「80%→70%→50%→30%」の4段階に変更

- 経過措置の終了時期も2029年(令和11年)9月末→2031年(令和13年)9月末に2年延長

- 急激な負担増を避けるための緩和措置というのが改正の趣旨

次のセクションでは、この「70%控除」が具体的にいつからいつまで適用されるのか、もう少し実務目線で詳しく見ていきます。

70%控除はいつから、いつまで?正確な適用期間

前のセクションで全体のスケジュールはご理解いただけたと思うので、ここでは「70%控除」だけにギュッとピントを合わせて確認していきます。実務で一番大事なのは、結局「自分の会社の場合、いつからいつまでこのルールが適用されるのか」という部分ですよね。

結論はシンプルです。

70%控除が適用されるのは、2026年(令和8年)10月1日から2028年(令和10年)9月30日までの2年間です。

この期間中に「免税事業者など、インボイスを発行できない事業者」から行った課税仕入れ(=仕入れや外注費の支払いなど、消費税がかかる取引)が対象になります。逆に言えば、2026年(令和8年)9月30日までに行った取引は、これまで通り80%控除のままです。

たとえば、あなたの会社が一人親方さんに外注費を支払っている場合、

- 2026年(令和8年)9月中に行った取引 → 80%控除

- 2026年(令和8年)10月以降に行った取引 → 70%控除

という形で、控除できる割合がガクッと変わります。ここまでで、「70%控除がいつからいつまでのルールなのか」という基本の期間はもう頭に入ったはずです。

ただ、実際の取引は「9月30日に発注して、10月5日に納品された」というように、切替日をまたいで発生することも珍しくありません。そういうケースで「どっちの控除率を使えばいいのか」を判断するには、もう一段別のルール(判定基準)を知っておく必要があります。これは次のセクションでしっかり解説しますので、まずは「70%控除の期間そのもの」をここでしっかり押さえておいてくださいね。

「9月・10月をまたぐ取引」は要注意

ここで一つ、実務上のちょっとした落とし穴についてお話しします。

もしあなたの会社が9月決算(9月末で1年間の区切りをつける会社)だった場合、決算処理の真っ最中に、ちょうど控除率の切替タイミングが重なってしまうことになります。「決算処理で忙しい真っ只中に、ルールも変わる」という、なかなか厳しい状況ですね。

さらに厄介なのが、会社の決算月と経過措置の切替日(毎年ではなく、今回のように数年に一度)は、たまたま重なることもあれば、まったく関係ないタイミングで来ることもある、という点です。「うちは3月決算だから関係ない」と思っていても、日々の取引自体は当然10月をまたいで発生しますから、控除率の切替そのものからは逃げられません。決算月がいつであっても、「2026年(令和8年)10月1日」という日付そのものをしっかり意識しておく必要がある、ということです。

対象になる取引・ならない取引を整理しておく

これは70%控除に限った話ではなく、80%控除の時代から変わらず経過措置全体に共通するルールなのですが、改めて確認しておきましょう。

経過措置の対象になるのは、あくまで「インボイスを発行できない事業者(免税事業者や、登録をしていない事業者)」からの課税仕入れです。すでにインボイス発行事業者として登録している取引先からの仕入れは、経過措置とは関係なく、通常どおり全額控除できます。

つまり、この経過措置を意識する必要があるのは、

- 免税事業者である一人親方さんや個人事業主への外注費

- インボイス登録をしていない個人デザイナーさんへの支払い

など、「相手がインボイスを発行できるかどうか」によって決まります。もし「うちの取引先、インボイス登録してたかどうか覚えてないな…」という方は、この機会に一度、取引先ごとの登録状況を整理しておくことをおすすめします(この整理の仕方や、登録状況をまとめてチェックする方法については、別記事で詳しく解説する予定です)。

ここまでのポイント

- 70%控除の適用期間は2026年(令和8年)10月1日〜2028年(令和10年)9月30日

- 2026年(令和8年)9月30日までの取引は80%控除、10月1日以降は70%控除

- 決算月が何月であっても、切替日(10月1日)そのものは意識しておく必要がある

- 対象は「インボイスを発行できない取引先」からの課税仕入れのみ

次のセクションでは、多くの方が一番迷いやすい「9月・10月をまたぐ取引はどっちの控除率になるのか」という判定基準について、具体例を挙げながら詳しく解説していきます。

9月・10月をまたぐ取引はどちらの控除率?切替日の判定基準

実は今回と似たような混乱は、2023年(令和5年)10月にインボイス制度が始まって、初めて80%控除の経過措置がスタートしたときにも起きていました。当時、経理担当者さんから

経理担当者

経理担当者9月中に取引した分と、10月にずれ込んだ分、どっちの基準で見ればいいんですか?

というご相談を受けることがよくありました。今回の70%への切替でも、全く同じ疑問が出てくるはずなので、先に判定基準を押さえておきましょう。

まず結論からお伝えすると、判定基準は「発注日」でも「請求書の発行日」でも「支払った日」でもありません。原則として、

商品の引渡しがあった日、または役務(サービス)の提供が完了した日

で判断します。

「え、支払った日じゃないの?」と思った方も多いと思いますが、そうなんです。感覚的には「10月に支払ったんだから10月の取引でしょ」と思いがちなんですが、消費税の世界では「実際にモノが届いた日」「作業が終わった日」を基準に考える、というルールになっています。

なぜ支払った日ではダメなのか

これ、ちょっと不思議に感じますよね。特に多くの会社では、「月末締め・翌月払い」のように、実際の仕事が終わった後にまとめて支払うのが一般的なので、「支払いをした日」の方が実感として分かりやすいですし、請求書や振込データと日付が一致するので仕訳もしやすい、という気持ち、正直私もわかります。ただ、消費税というのは「実際に取引(モノやサービスのやり取り)が成立したタイミング」に対してかかる税金なので、支払いのタイミングではなく、実際にモノやサービスを受け取った日を基準に考える、というルールになっています。

たとえるなら、レストランで食事をした後、後日まとめてクレジットカードの請求が来るのと似ています。実際に食事をした日と、カード会社から代金が引かれる日は別々ですが、消費税を考える上で基準になるのは「食事をした日」の方です。支払いが実行される日(=支払った日)ではなく、実際にサービスを受けた日(=完了日)で判断する、というイメージを持っておくと分かりやすいかもしれません。

商品仕入れの場合の具体例

たとえば、免税事業者である取引先から9月25日に商品を受け取ったものの、「月末締め・翌月払い」のルールにより、実際に代金を支払ったのは10月20日だったとします。この場合、

- 引渡し日(=課税仕入れの認識日):9月25日

- 支払日:10月20日

となるため、この取引はあくまで9月の取引として扱われ、80%控除が適用されます。「支払いは10月だったから70%のはず」と勘違いして帳簿をつけてしまうと、誤った処理になってしまうので注意が必要です。

役務提供(工事・デザインなど)の場合は特に注意

ここ、実は建築・工事関係の会社や、デザイナーさんへの外注が多い会社ほど、判断が難しくなりやすいポイントです。商品仕入れなら「届いた日」がわかりやすいのですが、役務提供(形のないサービスの提供)の場合は、「作業が完了した日」がいつなのかが曖昧になりやすいんですね。

たとえば、

- 一人親方の大工さんに9月から工事を依頼し、実際の完成・引渡しが10月にずれ込んだ場合 → 完了日(10月)を基準に70%控除

- 個人デザイナーさんにロゴ制作を依頼し、9月中に打ち合わせと着手はしていたものの、最終的な納品(完成)が10月だった場合 → 納品日(10月)を基準に70%控除

- 一人親方の電気工事士さんが9月中に工事を完成・引渡ししていたが、代金は「月末締め・翌月払い」のルールにより10月に支払った場合 → 完了日(9月)を基準に80%控除(支払いが10月になっても、控除率は変わりません)

というように、「いつ発注したか」「いつ支払ったか」ではなく「いつ完成・完了したか」で判断することになります。支払いのタイミングが前払いであっても後払いであっても、完了日が9月なら80%、10月なら70%、という点は変わりません。工事やデザインのように、着手から完了までに時間がかかる仕事ほど、この基準を意識しておく必要があります。

こういう業種の会社さんの経理担当者さんとお話ししていると、「請求書の発行日で判断していました…」という声を本当によく聞きます。請求書の発行タイミングは、会社ごとの締め日のルール(月末締め・翌月払いなど)に左右されるので、実際の完了日とズレることがよくあるんです。請求書の日付ではなく、あくまで「実際に作業が完了した日」を基準に見る、というのを徹底しておくと安心です。

補足:まとめて1年分を前払いしている契約がある場合

先ほど「支払った日ではなく完了日を基準にする」とお伝えしましたが、実はこの原則にも例外があります。

たとえば、毎年1月に1年分の保守料をまとめて前払いしているような契約(いわゆる「短期前払費用」として処理している場合)です。

このようなケースでは、役務の提供期間(1年間)にかかわらず、実際にお金を支払った時点の課税期間の控除割合を、その1年分全額に対してそのまま適用してよい、という取り扱いが認められています。「1年分のうち、10月以降の部分だけ70%に分けて計算しないといけないのでは…」と心配しなくても大丈夫、ということですね。

こういった特殊なケースに当てはまる契約があるかどうかも、一度社内の契約書を見直しておくと安心材料になると思います。

ここまでのポイント

- 判定基準は「発注日」「支払った日」ではなく「引渡し日(商品)」「完了日(役務提供)」

- 10月に支払いをしていても、9月中に完了・引渡しされていれば80%控除の対象(支払日と完了日はズレることが多いので要注意)

- 工事・デザインなど役務提供型の取引は、完了日の管理を特に意識する

- まとめて前払いしている契約は、支払った時点の控除割合を全額に適用できるケースがある

次のセクションでは、こうした切替対応を「会計ソフト側」でどう反映させればいいのか、クラウド型とスタンドアロン型の違いも含めて解説していきます。

会計ソフトの設定変更、あなたのソフトは対応できていますか?

さて、ここまでで「いつから70%になるのか」「境界期の取引はどう判断するのか」は理解できたと思います。でも、実務上はもう一つ大きな壁があります。それは「自分が使っている会計ソフトが、この70%控除にちゃんと対応してくれているか」という問題です。

インボイスの経過措置に対応するには、会計ソフトの中にある「税区分」(消費税の扱い方を分類するマスタ設定のようなものです)に、「70%控除」という新しい区分を追加してもらう必要があります。ここで、使っているソフトが「クラウド型」か「インストール型(買い切り型)」かによって、対応のスピードや手間が大きく変わってきます。

クラウド型会計ソフトの対応状況(2026年7月時点)

クラウド型の会計ソフトは、インターネット経由でベンダー(提供会社)のサーバー上のシステムを利用する仕組みなので、法改正があると、ベンダー側が税区分のアップデートを自動的に配信してくれるのが一般的です。利用者側は、基本的に「気づいたら新しい区分が追加されていた」という形で対応が完了することが多いですね。

実際、主要なクラウド会計サービスの一つであるマネーフォワードが提供するクラウドサービス(クラウド経費)では、2026年(令和8年)6月に「インボイス経過措置:70%控除」という税区分を追加するリリースが行われています。会計ソフトへの連携も自動で反映されるので利用者は何も設定変更をする必要はありません。こうした対応は、他の大手クラウド会計サービスでも同様のペースで進んでいくと考えられます。

ただし、これはあくまで記事執筆時点「2026年(令和8年)7月」の情報です。ご自身が利用しているサービスが実際にいつ対応するのかは、そのサービスの公式リリースノートやお知らせページで確認しておくことをおすすめします。「対応済みかどうか分からない」という方は、サービス名+「70%控除」や「インボイス経過措置」で検索してみると、対応状況のお知らせが見つかることが多いです。

インストール型(買い切り型)ソフトの場合

一方、パソコンにインストールして使う「インストール型」、いわゆる「買い切り型」のソフトの場合は、少し事情が違います。

こうしたソフトは、法改正への対応が「無料のアップデート」として提供されるかどうかが、ベンダーの方針次第になります。提供されるとしても、クラウド型のようにすぐには反映されず、しばらくは手動で仕訳や端数処理を代替する必要が出てくることもあります。

さらに気をつけたいのが、税制改正への対応が無料アップデートの対象外とされていて、新しいバージョンの購入(実質的な「買い直し」)が必要になるケースがある、という点です。「買い切り型」という言葉には「一度買えば、あとはずっと使える」というニュアンスがありますが、実際には数年おきに訪れる制度改正のたびに、また新しいバージョンを購入する必要がある、ということが起こり得るわけです。

そして、これは今回の70%控除だけの話ではありません。今回のスケジュールを振り返ると、2028年(令和10年)10月には50%へ、2030年(令和12年)10月には30%へと、あと2回は同じような切替のタイミングが訪れます。つまり、「今回インストール型のまま乗り切れたとしても、次の改正でもまた同じ対応(手動での代替、あるいは買い直し)を迫られる可能性がある」ということなんですね。

コストで考えるとどうなのか

ここで、一度コストの面でも整理してみましょう。

- インストール型(買い切り型):初期購入費用+改正のたびに発生する「バージョンアップ費用」及び「手動対応にかかる人件費(時間)」

- クラウド型:月々の利用料(ただし、税制改正への対応は基本的に料金の範囲内で提供される)

こうして並べてみると、「買い切りだから安い」と思っていたインストール型が、改正対応のたびに発生するコストや手間を含めて長い目で見ると、クラウド型の月額利用料と比べて必ずしも安いとは言えない、という考え方も出てきます。

もちろん、どちらが得かは会社の取引規模や、免税事業者との取引がどれくらいあるか、社内でどこまで自力対応できるかによって変わってきます。断定的に「クラウド型にすべき」とは言いませんが、今回のような制度改正が今後も続くことを踏まえると、一度じっくり検討してみる価値はあると思います。

ちょっと余談ですが、「買い切り型」という言葉、響きとしてはすごく安心感がありますよね。「一回払えば、もうお金がかからない」というイメージです。でも実際のソフトウェアの世界では、OSのバージョンアップに対応できなくなったり、今回のような法改正に対応できなくなったりして、結局「買い直し」が発生することは珍しくありません。「買い切り」という言葉の響きに、ちょっと足元をすくわれるケースもあるよな、と個人的には思っています。

今回対応できたとしても、次はどうしますか?

もし今回、インストール型のソフトのまま、手動での対応を乗り切ったとします。それは素晴らしい対応力だと思います。ただ、ちょっと考えてみてほしいのは、「この対応を、次の2028年(令和10年)・2030年(令和12年)の改正でも、また同じように一人で繰り返すのか」ということです。

制度が変わるたびに、最新情報を調べて、ソフトの対応状況を確認して、対応していなければ手動で代替する。この一連の作業を、経理担当者がたった一人で担い続けるというのは、正直かなりの負担だと思います。今回対応できたからOK、ではなく、「次も同じことが起きる」という前提で、今のうちに仕組みを見直しておくのも一つの選択肢かもしれません。

ここまでのポイント

- クラウド型は法改正のたびにベンダー側で自動的にアップデートされることが多い(マネーフォワードのクラウドサービスでは2026年(令和8年)6月に70%控除の税区分が追加済み)

- インストール型(買い切り型)は対応タイミングがベンダー次第で、手動対応や追加購入(買い直し)が必要になることがある

- 今回の改正対応だけでなく、2028年(令和10年)・2030年(令和12年)の次回改正でも同様の対応が必要になる可能性がある

- 長期的なコストで見ると、クラウド型の方がトータルで抑えられるという考え方もある

次のセクションでは、今回の改正が「今回限り」ではなく、今後も続いていくものだという視点から、経理担当者としてどう向き合っていくべきかを掘り下げていきます。

この改正は「今回限り」ではない―経過措置は今後も変わり続ける

ここまで70%控除について、かなり細かく解説してきました。「よし、これで今回の対応は完璧だ」と思っていただけたら嬉しいのですが、ここで少し厳しいことをお伝えしなければなりません。この改正は、決して「今回だけ気をつければ済む話」ではないんです。

そもそも、この制度は最初から「変わり続けている」

振り返ってみると、インボイス制度そのものが、2023年(令和5年)10月にスタートしてから、実はずっと細かい見直しが続いています。

たとえば「少額特例」という制度をご存じでしょうか。これは、一定規模以下の会社であれば、1万円未満の取引について、インボイスがなくても帳簿の保存だけで仕入税額控除が受けられる、という負担軽減の仕組みです。また「2割特例」は、インボイス制度を機に免税事業者から課税事業者になった方向けに、納める消費税額を売上税額の2割に軽減してあげる、という特例です。こうした特例は、制度開始のタイミングで少しずつ追加されてきました。

そして今回、令和8年度税制改正では、控除率のスケジュールが4段階に見直されたのに加えて、実はもう一つ変更点があります。「一つの免税事業者からの年間の課税仕入れ額」に対する経過措置の適用上限が、これまでの10億円から1億円に引き下げられました。よほど大きな金額を一つの取引先に支払っている会社でない限り影響は少ないと思いますが、こういう細かい変更が、毎回のように追加されているんですね。

つまり、「80%控除が始まって、そのままずっと同じルールが続く」という状態は、この制度が始まってから一度もなかった、というのが実態なんです。

次はいつ、何が変わるのか分からない

正直な話をすると、私たちも「次にいつ、どんな改正があるか」を完全に予測することはできません。ただ、これまでの流れを見る限り、少なくとも次の2028年(令和10年)10月(70%→50%への切替)、2030年(令和12年)10月(50%→30%への切替)というタイミングでは、また何らかの見直しや実務上の注意点が出てくる可能性が高いと考えています。

ここで、あなた自身に少し考えてみていただきたいことがあります。

今回のように、税制改正の情報を自分で見つけて、内容を正確に理解して、会計ソフトの対応状況を確認して、必要なら手動で対応して、さらに社内や取引先にも説明する。この一連の作業を、今後も2〜4年おきに、たった一人で繰り返していくのは、現実的でしょうか。

ちょっと脱線しますが、私はこの業界に長くいる中で、「経理担当者は一人で会社の税務リスクを背負っている割に、その大変さがなかなか社内で評価されにくい」という状況を、本当にたくさん見てきました。経営者からは「税金のことはお任せしているから」と言われる一方で、いざ制度が変わったときに「なんで対応できていないんだ」と言われてしまう。これって、結構理不尽な話だと思うんですよね。情報のアップデートを一人に背負わせている以上、会社側にもそのリスクを分散する責任があると、私は思っています。

こうした「情報を追い続ける負担」自体をどう扱うかは、次のセクションでも触れる「取引先との交渉」や、記事の最後でお伝えする対応策と合わせて、ぜひ考えてみてほしいポイントです。

ここまでのポイント

- インボイス制度は2023年(令和5年)の開始以来、少額特例・2割特例など、細かい見直しが継続的に行われてきた

- 今回の改正では控除率のスケジュール変更のほかに、適用上限額(10億円→1億円)の見直しも行われている

- 次回「2028年(令和10年)・2030年(令和12年)」以降も、同様の見直しが行われる可能性は十分にある

- 一人の経理担当者が、こうした情報のキャッチアップを永続的に担い続けることには限界がある

次のセクションでは、この控除率の縮小スケジュールを、免税事業者である取引先との交渉材料として、どう活用できるかを見ていきます。

免税事業者との取引、今のうちに交渉しておくべきこと

さて、ここまで「控除率がどう下がっていくか」を確認してきましたが、実はこのスケジュールそのものが、取引先との今後の付き合い方を考えるための、大事な材料になります。

ここで少し、私たち自身の話をさせてください。実は、この記事を書いている私の運営する「めぐめぐ業務サポート」自身も、免税事業者です。ですので、今回のテーマについては、正直なところ他人事ではありません。私たちも、お客様である会社側から「インボイス登録の予定はありますか?」と聞かれる立場でもありますし、逆に外注先の免税事業者さんと接する会社側の事情も、日々のお仕事の中でよく分かります。両方の立場が見えるからこそ、お伝えできることがあると思っています。

免税事業者側にも、それぞれの事情がある

まず知っておいていただきたいのは、免税事業者のままでいることには、それぞれちゃんとした理由がある、ということです。

課税事業者になると、消費税の申告・納税という新しい事務作業が発生します。売上規模がそれほど大きくない個人事業主の方にとっては、この事務負担そのものが決して小さくありません。また、これまで免除されていた消費税を新たに納めることになるので、実質的な収入が減ってしまう、という金銭的な事情もあります。

一方で、「2割特例」という制度を使えば、課税事業者になった場合の消費税の負担を、売上税額の2割まで軽減できる仕組みもあります(対象になる期間や条件がありますので、詳しくは別記事で解説予定です)。こうした支援措置を知っているかどうかで、免税事業者側の判断も変わってくることがあります。

つまり、「登録してください」と一方的にお願いするのではなく、相手にどんな事情があるのか、どんな選択肢があるのかを、まず理解しようとする姿勢が大切だと思っています。

控除率の節目を「話し合いのタイムライン」として使う

今回確認したスケジュールを、そのまま話し合いの目安として置き換えてみると、次のようになります。

- 〜2028年(令和10年)9月末:70%控除の期間。まだ80%からの下落幅は小さいので、急いで結論を出す必要はない

- 2028年(令和10年)10月〜2030年(令和12年)9月末:控除率が50%に下がる期間。このあたりから、負担増を実感し始める会社が増えてくるはず

- 2030年(令和12年)10月〜2031年(令和13年)9月末:控除率が30%まで下がる期間。ここまでに、今後の方針を決めておきたいタイミング

- 2031年(令和13年)10月以降:控除が完全になくなる。ここが最終的なゴール

「今すぐ全ての取引先と結論を出す」のではなく、「2028年(令和10年)9月末までに、負担額の大きい取引先から優先的に話をしておく」といった形で、段階的に進めていく、という考え方ができます。すべての取引先を一度に相手にするのは大変なので、まずは年間の取引金額が大きい相手や、免税事業者からの仕入れ比率が高い相手から、優先順位をつけていくのがおすすめです。

「登録してください」ではなく「一緒に考えませんか」という姿勢で

長年付き合いのある一人親方さんや個人デザイナーさんにとって、この話をされること自体が、ちょっとした緊張を伴うものだと思います(私たち自身も、お客様からこの話をされる側の気持ちが分かるので、余計にそう感じます)。

もし価格の見直しを含めて話をする場合は、一方的に「控除できない分を値引きしてほしい」と迫るような伝え方は避けた方がよいでしょう。こうした交渉のやり方については、下請法などのルールにも関わってくる部分があるので、特に外注費の支払いが多い会社は、一方的な価格引き下げの要請にならないよう、伝え方に気をつける必要があります。

私たちがおすすめしたいのは、「消費税の制度がこう変わっていくので、お互いどう対応していくか、一緒に考えさせてもらえませんか」という、相談の姿勢で持ちかける進め方です。相手にも事情があることを理解した上で話をすることで、長年の信頼関係を壊さずに、必要な対応を進めていけるはずです。

焦って全員に一斉に依頼する必要はない

繰り返しになりますが、今回のスケジュールは「2031年(令和13年)10月」というゴールまで、まだ数年の猶予があります。すべての取引先に今すぐ話をつけないといけない、というわけではありません。

優先順位をつけて、負担額が大きい取引先から少しずつ、しかも相手の立場や事情に配慮した伝え方で進めていく。これが、現実的で、かつ関係性を壊さない進め方だと思います。

ここまでのポイント

- 免税事業者にも、課税事業者にならない・なれないそれぞれの事情がある

- 控除率が下がる節目「2028年(令和10年)・2030年(令和12年)・2031年(令和13年)」を、話し合いの目安として活用できる

- 取引金額が大きい取引先、免税事業者からの仕入れ比率が高い取引先から優先的に相談する

- 一方的な値下げ要請にならないよう、下請法などの配慮も必要

- 「登録してください」ではなく「一緒に考えませんか」という相談の姿勢で進めるのがおすすめ

ここまでで、70%控除の基本知識から実務対応、取引先との付き合い方まで一通り確認できました。次は、よくある質問をFAQ形式で整理していきます。

よくある質問(FAQ)

ここまで読んでいただいた方の中には、「あれ、うちの場合はどうなるんだろう?」という細かい疑問が浮かんでいる方もいるかもしれません。ここでは、実務でよく出てくる質問をQ&A形式でまとめておきます。

Q. 簡易課税制度を選択している場合、経過措置は関係ありますか?

A. 関係ありません。

簡易課税制度は、実際の仕入れにかかった消費税額を一つひとつ計算するのではなく、業種ごとに決められた「みなし仕入率」を使って、ざっくり計算してしまう仕組みです。取引先がインボイスを発行できるかどうかに関係なく計算できるので、そもそも「70%控除」のような経過措置の対象外、ということになります。

Q. 2割特例・3割特例を適用している場合、経過措置の記載は必要ですか?

A. 不要です。

「2割特例」は、免税事業者からインボイス発行事業者になった小規模な事業者向けに、消費税の納税額を売上税額の2割まで軽減してくれる措置でしたが、こちらは2026年(令和8年)9月30日を含む課税期間で終了します。その後継として、2026年(令和8年)度税制改正で新しく「3割特例」が創設されました(納税額を売上税額の3割に抑えられる制度で、対象は個人事業者のみ、期間は2027年(令和9年)分・2028年(令和10年)分の申告です)。

これらの特例は、消費税の計算方法自体を簡略化するものなので、本記事で解説してきた「70%控除」のような、買い手側の経過措置とは別の話になります。ちなみにこれは、免税事業者から課税事業者になった側(売り手側)の負担軽減措置なので、買い手であるあなたの会社が直接使う制度ではありません。取引先の状況によっては、こうした特例があることを伝えてあげると喜ばれるかもしれません。

Q. 一つの免税事業者からの仕入れに上限額はありますか?

A. あります。令和8年度税制改正により、これまでの10億円から1億円に引き下げられました。

一つの免税事業者からの年間の課税仕入れ額(税込)が1億円を超える場合、その超えた部分については経過措置(70%控除など)が使えなくなります。この見直しは、2026年(令和8年)10月1日以後に開始する課税期間から適用されます。

一人親方さんや個人デザイナーさんとの取引であれば、年間1億円を超えるケースはあまり多くないと思いますが、大口の外注先がある場合は、念のため年間の取引金額を確認しておくと安心です。

Q. 少額特例(1万円未満の帳簿のみ保存で控除可)と経過措置はどう違いますか?

A. 対象になる金額の範囲と、要件が異なります。

「少額特例」は、1回の取引金額が税込1万円未満であれば、インボイスの保存がなくても、一定の事項を記載した帳簿の保存だけで仕入税額控除が受けられる、という制度です(対象は、基準期間の課税売上高が1億円以下などの要件を満たす事業者に限られます)。

一方、本記事で解説してきた「70%控除」などの経過措置は、金額の大小にかかわらず、免税事業者などからの課税仕入れ全般に適用される仕組みです。つまり、1万円未満の少額な取引は少額特例でシンプルに処理できて、1万円以上の取引は経過措置(70%控除など)で処理する、というイメージで捉えておくと分かりやすいと思います。

Q. 経過措置で控除できなかった消費税分は、どう会計処理すればよいですか?

A. 主に2つの方法があります。

1つ目は、控除できない分を、そのまま仕入や外注費などの金額に上乗せしてしまう方法です。取引のたびに処理が完結するので、リアルタイムで正確な費用が把握できます。

2つ目は、取引のときはインボイス制度導入前と同じように仕訳しておき、決算のタイミングでまとめて「雑損失」として振り替える方法です。日々の処理は簡単ですが、決算時に再度仕訳が必要になります。

どちらの方法にもメリット・デメリットがあるので、自社の会計処理のスタイルに合わせて選んでいただければと思います。

Q. 帳簿にはどう記載すればいいですか?

A. 通常の記載事項に加えて、「経過措置の適用を受ける課税仕入れである旨」の記載が必要です。

具体的には、対象の取引に「70%控除対象」「免税事業者からの仕入れ」などと記載する方法や、「※」や「☆」といった記号を使って、欄外に「※は70%控除対象」とまとめて注記する方法が認められています。この記載方法の詳細については、別記事で改めて詳しく解説する予定です。

以上、よくある質問をまとめてみました。ここまで読んでいただいたあなたなら、もう「50%になるはず」という誤解に振り回されることはないはずです。最後に、この記事全体のまとめと、今後どう向き合っていくべきかについてお話しします。

まとめ―情報を「追い続ける」から「任せる」への切り替えどき

長くなりましたが、最後に今回の内容を整理しておきます。

まず一番大事な結論はこれです。2026年(令和8年)10月1日以降のインボイス経過措置の控除率は、「50%」ではなく「70%」です。 2026年(令和8年)度税制改正によって、当初の「80%→50%→終了」という2段階のスケジュールが、「80%→70%→50%→30%→終了」の4段階に見直され、終了時期も2031年(令和13年)9月末まで2年延長されました。この日付とスケジュールだけは、まず頭に入れておいてください。

そのうえで、実務対応としては、

- 9月・10月をまたぐ取引は、発注日や支払った日ではなく「引渡し日(商品)」「完了日(役務提供)」を基準に判断する

- ご自身が使っている会計ソフトが、この70%控除にきちんと対応できているか確認する

- 免税事業者である取引先とは、控除率が下がる節目「2028年(令和10年)・2030年(令和12年)・2031年(令和13年)」を目安に、無理のない範囲で今後の話し合いを進めていく

という3点を、あらためて確認しておいていただければと思います。これで、少なくとも今回の70%控除については、経営者や上司に「今回の改正はこう変わります」と、自信を持って説明できる状態になっているはずです。

でも、これで終わりではない

ここで、もう一度お伝えしたいことがあります。今回、あなたがこの記事を読んで70%控除に対応できたとしても、この構造そのものは終わりません。次は2028年(令和10年)10月に50%へ、2030年(令和12年)10月に30%へと、同じような切替のタイミングが、あと2回も控えています。そのたびに、

- 最新情報を自分で探して、正確に理解する

- 会計ソフトの対応状況を確認する

- 対応していなければ、手動での代替や、ソフトの見直しを検討する

- 社内や取引先に、変更内容を説明する

という一連の作業を、また一人で担うことになるかもしれません。これを、今後何年にもわたって、事業の成長と並行しながら一人で背負い続けるのは、正直かなりの負担だと思います。「今回はなんとか乗り切れた」ではなく、「次も同じことが起きる」という前提で、今のうちに仕組みを見直しておくのも、一つの現実的な選択だと思います。

情報のキャッチアップも、システムの見直しも、私たちにお任せください

私たち「めぐめぐ業務サポート」は、経理代行を専門にしているサービスです。経理歴10〜20年のベテランメンバーが対応しているので、今回のような制度改正の内容を正確に理解し、実務に落とし込むところまで、まとめてお任せいただけます。

さらに、私たちはITツールやAIを使った業務改善が得意なメンバーも多いので、「会計ソフトをインストール型からクラウド型に載せ替えたいけれど、何から手をつければいいか分からない」といった、システム面のご相談にも対応可能です。制度改正のたびに情報を追いかけ続けるのではなく、そうした負担そのものを、私たちのような専門家に任せてしまう、という選択肢もぜひ検討してみてください。

「今回は乗り切れたけど、正直しんどかった」「これを今後もずっと一人で続けるのは無理かもしれない」と感じた方は、一度お気軽にご相談ください。

\ 無料相談だけでもOK!/

コメント