2023年10月1日からスタートした適格請求書等保存方式(インボイス制度)ですが、いろいろ複雑で分かりにくいポイントがいくつかあり、何度も同じ質問をされることが多かったのでこちらに制度の概要をまとめていきたいと思います。

今回は適格請求書(インボイス)とは具体的に何なのかをご紹介いたします。

適格請求書(インボイス)

適格請求書(インボイス)とは

国税庁の資料によると適格請求書(インボイス)とは

「売手が『買手に対し正確な適用税率や消費税額等を伝えるための手段』であり登録番号のほか、一定の事項が記載された、請求書や納品書その他これらに類するもの」

と記載されています。

つまり「適格請求書」という名前ですが、請求書だけでなく領収書・レシート・納品書 などの一定の要件を満たした書類のことであり、このどの書類をインボイスとするかは発行側が決めることができるとなっています。

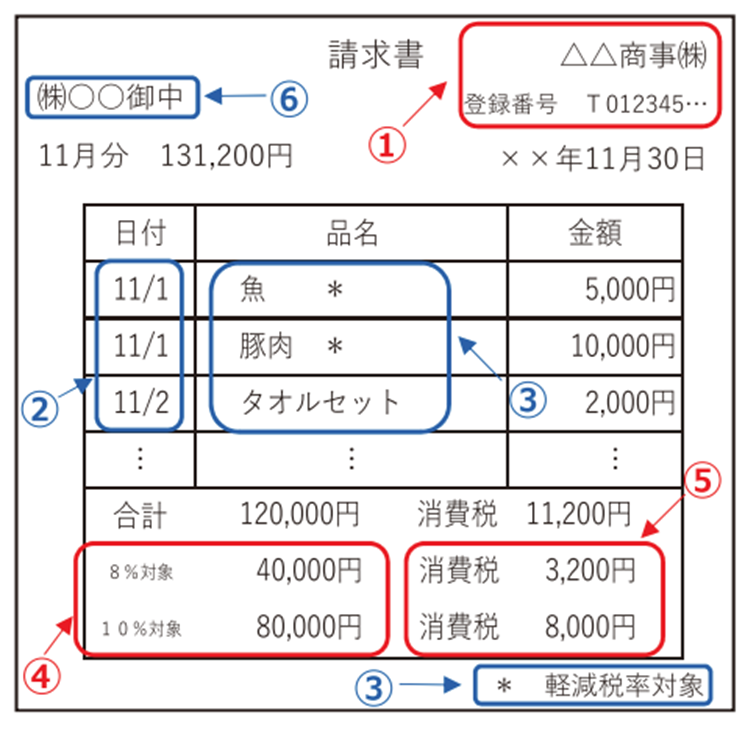

適格請求書の要件とは

じゃあその一定の要件とは何なのかというと、その要件を下記にご紹介いたします。

- 格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

の概要より

たくさんの要件があるように見えますが、赤字で示した部分以外はインボイス以前の請求書や領収書の要件と同じですので、以下の2点のみ注意して見れば大丈夫です。

- 登録番号があるか

- 税率とそれに対する税額が書かれているか

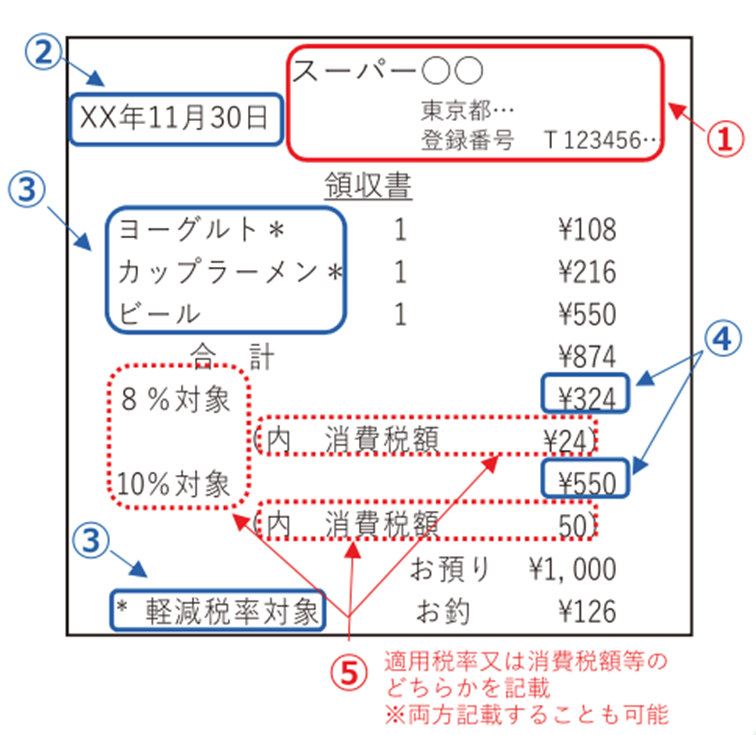

適格簡易請求書(簡易インボイス)

適格請求書(インボイス)対して、それよりも少し要件を緩和した適格簡易請求書(簡易インボイス)というものもあります。

以下に適格簡易請求書(簡易インボイス)の要件と適格請求書(インボイス)との差について解説します。

- 格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

- 「書類の交付を受ける事業者の氏名又は名称」は不要

の概要より

ほとんどの項目は適格請求書(インボイス)と同じですが、登録番号が必要という点を除けば違いは以下の2点

- 税率と税額はどちらかがあれば良い

- 受け取る人の名前は不要

いわゆるレシートをイメージしてもらえばいいかなと思います。ざっくり言えばレシートに登録番号があればOKという感じです。

まとめ

いろいろ小難しい要件がありますが、一般の方はざっくりと登録番号があればOKと考えていただいて大丈夫ではないかと考えています。少し余裕が出てくれば「簡易インボイスではなくインボイスでないとダメではないか」とか「登録番号は書いてあるが税額が書いてない」とか細かいところにも気が付いてくるのですが、全社員にこれらを認識してもらうのは不可能に近いと思います。

なので社員の皆さんには「登録番号があるかどうかだけはしっかり確認して!」くらいの認識を持ってもらえれば合格点ではないかと思います。

今回の記事が皆さんのお役に立てればうれしいです。

コメント