経理担当として働いていると、いきなり見慣れない書類が届いて「これ、どうしたらいいの?」と困った経験、きっとありますよね。私も先月、まさにそんな状況に直面しました。

ある日の朝、メールをチェックしていると、取引先の弁護士事務所から「債権調査票」という聞き慣れない書類が届いているじゃありませんか。内容を見ると、どうやら取引先が自己破産手続きに入り、債権の確認をしているとのこと。売掛金の欄があって、金額を書いて返送してほしいと書かれているのですが、「これってどう書けばいいの?」「間違えたらどうなるの?」と不安で頭がいっぱいになりました。

実は私、本社で子会社など10社ほどの経理を担当しており、スキルの高いスタッフたちと一緒に様々な業種の経理業務を処理しています。それでも、この「債権調査票」への対応は久しぶりで、少し戸惑いました。上司に相談しても「ネットで調べて書いておいて」と言われるだけで、具体的な書き方は教えてもらえず…。

そこで、ネットで必死に調べながら、なんとか正しく対応することができました。同じような状況で困っている経理担当の方もきっと多いはず。特に、経理を始めたばかりの方や、前任者からの引き継ぎが不十分で独力で対応しなければならない方にとって、この記事が少しでも参考になればと思います。

この記事では、債権調査票の基本的な意味から、実際の売掛金欄の書き方、自己破産時特有の対応ポイントまで、私が実際に調べて対応した内容を詳しく解説しています。「債権調査票って何?」「売掛金の欄にはどう書けばいいの?」「記載ミスしたらどうなるの?」といった疑問にも、実体験を交えてお答えしています。

この記事を最後まで読んでいただければ、経理初心者の方でも安心して債権調査票に対応できる知識が身につくはずです。さらに、債権管理業務全体の見直しや、類似書類への対応力アップにもつながるヒントも盛り込んでいます。

突然の債権調査票に慌てることなく、「調べれば大丈夫」という自信を持って経理業務に取り組めるよう、私の実践記録を参考にしていただければと思います。

債権調査票とは?まず押さえたい基本知識

債権調査票が送られてきたとき、私も最初は「これ一体何の書類?」と頭の中が真っ白になりました。聞いたことのない専門用語ばかりで、正直パニック状態でしたね。

でも大丈夫です。実は債権調査票って、そんなに難しいものではないんです。

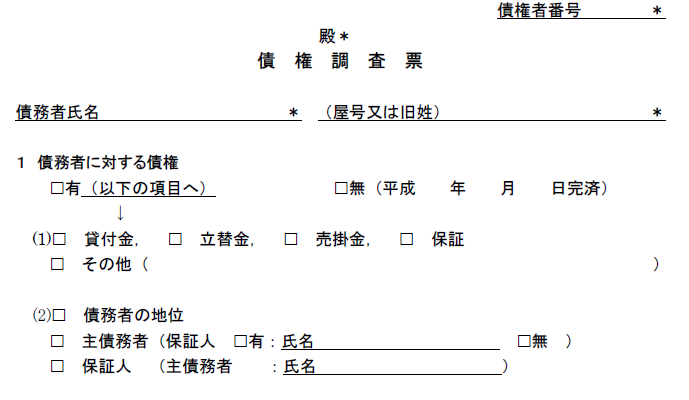

調査票の目的と役割

債権調査票とは、債権債務を確認するための重要な書類です。簡単に言うと、「あなたの会社が○○会社にお金を貸している(売掛金がある)場合、その詳細を教えてください」という確認書類なんです。

ちょっと身近な例で考えてみましょう。友達にお金を貸したとして、その友達が「ちょっとお金のやりくりが厳しくなったから、誰にいくら借りているか整理したい」と言ってきたとします。そのときに「○○さんには××円借りてます」って確認するのと基本的には同じ作業です。

企業間でも、取引先が資金繰りに困って法的な手続きを取る場合、「どこの会社にいくら支払い義務があるのか」を正確に把握する必要があります。そのために送られてくるのが債権調査票というわけです。

専門用語の整理

- 債権:お金をもらう権利(売掛金など)

- 債務:お金を支払う義務(買掛金など)

- 債権者:お金をもらう権利を持つ人(あなたの会社)

- 債務者:お金を支払う義務がある人(取引先の会社)

「なんでこんなややこしい言葉を使うの?」って思いますよね。私も最初はそう思いました。でも、法律の世界では正確性が重要なので、このような専門用語が使われているんです。慣れれば大丈夫ですよ。

自己破産時に届く場合の背景

今回私が経験したケースでは、取引先が自己破産の手続きに入ったため債権調査票が送られてきました。破産管財人が債権者平等の原則に則り、債権調査票に記載された債権額をベースに各債権者に配当を行うためです。

破産管財人というのは、裁判所が選任する弁護士さんのことで、破産する会社の財産を整理して、債権者(お金をもらう権利がある人たち)に公平に分配する役割を担っています。

ここで「え、配当って株式配当みたいにお金がもらえるの?」と思った方、残念ながらそう甘くはありません。破産の場合、会社に残った財産を売却して、そのお金を債権者で分け合うのですが、大抵の場合は債権額の数パーセント程度しか戻ってきません。場合によっては配当がゼロということもあります。

でも、「じゃあ書類を出す意味ないじゃん」と思うかもしれませんが、そうではないんです。記入漏れ、債権漏れがあると配当が受けられなくなってしまいますから、たとえ少額でも正確に記載することが大切です。

それに、債権調査票への回答は、税務上の損金処理(簡単に言うと、回収できなかった売掛金を経費として計上すること)の根拠資料にもなります。これは結構重要で、適切に処理しないと税務調査で指摘を受ける可能性もあるんです。

実際に私が担当している会社でも、過去に似たようなケースがあったのですが、その時は前任者がきちんと対応してくれていたので、今回初めて自分で対応することになって正直戸惑いました。でも調べてみると、基本的な流れさえ理解すれば、それほど難しい作業ではないということがわかったんです。

次のセクションでは、実際にどのように売掛金の欄を記入すればいいのか、私の実体験を交えて詳しく説明していきますね。「具体的にどう書けばいいの?」という疑問にお答えします。

自己破産時の「売掛金欄」書き方|私が実践した対応

さて、いよいよ実際の書き方の話です。正直言って、私も最初は「何をどう書けばいいの?」と頭を抱えました。売掛金の金額って、税込で書くの?税抜きで書くの?基準日って何?もう疑問だらけでした。

でも大丈夫です。一つずつ順番に整理していけば、思っているより難しくありません。

書き方の基本ルール

実際の債権調査票には、記入すべき項目がいくつかあります。一つずつ順番に見ていきましょう。

1. 債務者に対する債権の有無 まず最初に「有」か「無」かをチェックします。売掛金がある場合は「有」に☑を入れて、下の項目に進みます。もし既に全額回収済みの場合は「無」に☑を入れて、完済した日付を記入します。

2. 債権の種類 私のケースでは売掛金だったので「☑売掛金」にチェックを入れました。他にも以下の選択肢があります。

- 貸付金:お金を直接貸した場合

- 立替金:相手の代わりに支払いをした場合

- 売掛金:商品やサービスを提供した代金

- 保証:保証人になっている場合

- その他:上記以外の債権

3. 債務者の地位 通常の売掛金の場合は「☑主債務者」にチェックを入れます。保証人がいる場合は「有」、いない場合は「無」にチェック。保証人として債権がある場合は「☑保証人」を選択して、主債務者の氏名を記入します。

4. 取引内容 ここが少し複雑です。

- ①最初の貸付等:最初に売掛金が発生した日と金額

- ②最後の貸付等:最後に売掛金が発生した日と金額

- ③最後の返済:最後に入金があった日と金額

売掛金の場合、「貸付等」を「売上等」と読み替えて考えてください。

5. 債権残高(回答日現在) これが一番重要な部分です。

- ①残元金:売掛金の残高(税込)

- ②利息:通常の売掛金では0円

- ③遅延損害金:特に約定がなければ0円

- ④合計:①②③の合計額

6. 税込・税抜の考え方 基本的には実際の請求額(税込)で記載します。売掛金のそもそもの意味は、相手から未だいただいていないお金の金額だからです。実際に取引先とやりとりする金額には消費税が含まれているので、税込で記載するのが自然なんですね。

7. 売掛金残高がゼロでも返送する これ、意外と知らない人が多いんですが、売掛金が0円の場合でも「0円」と書いて返送するのがマナーです。破産手続き中の相手方にとって、「この債権者は債権がないことを確認した」という記録になるので、むしろ親切なんです。

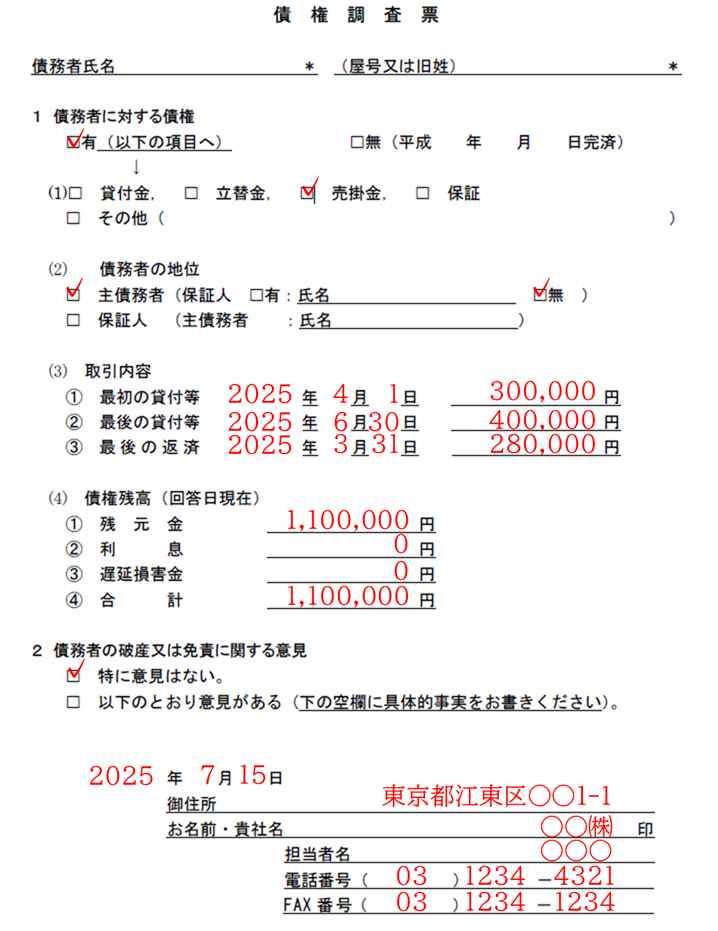

具体例:今回の私のケース

実際に私が対応したケースを具体的にお話ししますね。

調査票到着日:7月10日 回答日:7月10日 売掛金残高:1,100,000円(税込)

まず、自社の売掛金台帳を確認しました。7月10日時点で、問題の取引先に対する売掛金残高は110万円(税込)でした。内訳はこんな感じ。

- 4月分請求:30万円(6月に入金予定だったが未入金)

- 5月分請求:40万円

- 6月分請求:40万円

私が実際に記入した内容:

1. 債務者に対する債権 ☑有(以下の項目へ)

2. 債権の種類 ☑売掛金

3. 債務者の地位 ☑主債務者(保証人:☑無)

4. 取引内容

- ①最初の貸付等:2025年4月1日 300,000円

- ②最後の貸付等:2025年6月30日 400,000円

- ③最後の返済:2025年3月31日 280,000円 (3月分の売掛金28万円が3月末に入金されていた)

5. 債権残高(回答日現在)

- ①残元金:1,100,000円

- ②利息:0円

- ③遅延損害金:0円

- ④合計:1,100,000円

6. 債務者の破産又は免責に関する意見 ☑特に意見はない

記入時のポイント:

- 取引内容の①②は「最初と最後の売上計上日」で考えました

- 利息・遅延損害金は、特に契約で定めていなかったので0円

- 金額はすべて税込で記載(実際の請求額ベース)

ちょっと脱線:消費税の話

消費税の扱いって、経理をやっていると本当に悩ましいですよね。私たちの会社では税抜経理方式を採用しているので、普段の売上は税抜で計上しています。

でも債権調査票の場合は、売掛金から消費税を抜いてしまったら、その分、もらえるお金を少なく見積もってしまうことになります。実際に取引先から回収する金額は税込なので、債権調査票にも税込で記載するのが正しいんです。

これ、最初は混乱しました。「普段は税抜で処理してるのに、なんで債権調査票は税込なの?」って。でも考えてみれば当然で、破産管財人にとって重要なのは「実際にいくら支払う必要があるか」なので、税込金額が必要なんですね。

よくある疑問:端数処理はどうする?

「売掛金の金額に端数があった場合はどうすればいいの?」という疑問もあると思います。

基本的には、請求書通りの金額をそのまま記載すれば大丈夫です。円未満の端数がある場合は、通常の端数処理ルール(四捨五入、切り上げ、切り捨て)に従います。

ただし、金額が大きい場合は「千円単位」「万円単位」で記載することもあります。調査票に「万円単位で記載」などの指示があれば、それに従ってください。指示がない場合は、円単位で記載するのが無難です。

不安な方は、別記事で「【経理担当者必見】売掛金管理の基本ルールと端数処理の正しい方法」も作成予定ですので、そちらも参考にしてみてください。

さて、次のセクションでは、記載時に気をつけるべきチェックポイントを具体的に説明していきます。「これだけは確認しておけば安心」というポイントをまとめました。

チェックリスト:自己破産時の債権調査票対応で確認したこと

債権調査票を記入し終わったら、「これで本当に大丈夫?」って不安になりますよね。私もそうでした。送る前に「あ、これ間違ってたらどうしよう…」ってドキドキしながら、何度も見直しました。

そこで、私が実際にチェックした項目をリスト化してみました。これをチェックしておけば、まず間違いないはずです。

記入前の基本確認事項

□ 調査票の送付元を確認した

弁護士事務所名、弁護士名、連絡先が明記されているかチェックしました。たまに詐欺的な書類もあるので、念のため弁護士会のホームページで所属確認をすることをおすすめします。

□ 提出期限を確認した

これ、めちゃくちゃ重要です。通常は1~2ヶ月程度の期限が設定されています。私の場合は「令和5年8月10日まで」という期限がありました。期限を過ぎると債権届出の機会を失う可能性があるので、最優先で確認してください。

□ 返送方法・返送先を確認した

封筒が同封されているか、返送先住所が明記されているかをチェックしました。私の場合は返信用封筒が入っていたので、それを使いました。

売掛金台帳との照合確認

□ 基準日時点の残高を正確に算出した

調査票に記載されている基準日(回答日現在)で、売掛金台帳の残高を再計算しました。電卓で2回計算して、間違いがないことを確認。

□ 入金済み分を除外した

基準日より前に入金があった分は、きちんと除外しているかダブルチェックしました。例えば、「7月5日に30万円入金予定だったけど、実際は7月15日に入金された」場合、基準日が7月10日なら、この30万円は売掛金に含めるべきです。

□ 請求書との金額照合

売掛金台帳の数字が、実際の請求書の金額と一致しているか確認しました。台帳の転記ミスって、意外とあるんですよね。

消費税・金額関連の確認

□ 税込金額で記載することを確認した 実際に取引先から回収する予定の金額(税込)で記載しました。先ほども説明しましたが、消費税込みの金額が正しいです。

□ 端数処理を統一した 複数の請求がある場合、端数処理のルールを統一しました。四捨五入で統一するなら、すべて四捨五入で処理。

□ 単位を確認した 「円」単位で記載するのか、「千円」単位なのか、調査票の指示を確認しました。通常は「円」単位ですが、念のため。

押印・提出関連の確認

□ 必要箇所に押印した

会社印(法人印)を押印しました。印鑑の押し方も「印」の文字にかぶるように、きれいに押しました。印影が薄かったりズレていたりすると、再提出を求められる場合があります。

□ 担当者名・連絡先を記入した

自分の名前と直通の電話番号、FAX番号を記入しました。後日、破産管財人から確認の連絡が来る可能性があるので、連絡の取りやすい番号を書いておきましょう。

□ 日付を正確に記入した

記入日(提出日)を正確に書きました。和暦(令和)で書くか西暦で書くかは、調査票の書式に合わせました。

添付書類の確認

□ 必要な証拠書類を添付した

私の場合は、以下の書類をコピーして添付しました。

・請求書のコピー(未回収分すべて)

・売掛金台帳の該当ページ

・入金確認ができる通帳のコピー(最後の入金分)

□ コピーの文字が読めることを確認した

せっかく添付しても、文字が読めなければ意味がありません。コピー機の調子が悪かったりすると、薄くて読めないコピーになることがあるので、必ずチェックしました。

最終チェック項目

□ 記入漏れがないかダブルチェックした

すべての項目を上から順番に確認しました。特に、チェックボックス(☑)の記入漏れがないか注意深く見直しました。

□ 金額の桁数を確認した

「1,100,000円」を「110,000円」と書き間違えていないか、桁数を声に出して確認しました。お金の問題なので、桁違いは絶対に避けたいですからね。

□ コピーを手元に保管した

提出前に、記入済みの調査票と添付書類すべてのコピーを取って、手元に保管しました。後で確認が必要になった時のためです。

実際のところ、これらのチェック作業に30分くらいかかりました。でも、「間違いがあったらどうしよう」という不安が解消されて、安心して提出できました。

特に重要なのは、提出期限と金額の正確性です。この2つだけは絶対に間違えないよう、念入りに確認してくださいね。

次のセクションでは、記入時によくある疑問について、私が実際に調べた内容をQ&A形式でまとめています。「こんな場合はどう書けばいいの?」という疑問にお答えします。

よくある疑問と回答|自己破産ならではのポイント

債権調査票を記入していると、「あれ、これってどう書けばいいんだろう?」という疑問がいくつも出てきますよね。私もそうでした。特に自己破産の場合、通常の債権確認とは違う点があって、結構戸惑いました。

そこで、私が実際に調べて解決した疑問を、Q&A形式でまとめてみました。きっと同じような疑問を持つ方がいると思うので、参考にしてくださいね。

Q. 消費税は含めるのか?

A. 基本的には税込で記載してください。

これは私も最初に悩んだポイントです。普段の経理では税抜で処理しているのに、債権調査票は税込って、なんか混乱しますよね。

でも考えてみてください。売掛金って、相手から実際にもらう予定のお金の額ですよね。取引先から「110万円払います」って言われているなら、その110万円が債権額です。「100万円+消費税10万円=110万円」という内訳があったとしても、もらう権利があるのは110万円全体です。

実際、国税庁のサイトでも「売掛金のそもそもの意味は、相手から未だいただいていないお金の金額」とされており、消費税込みの金額が正しいとされています。

例外的に税抜で書く場合:

- 調査票に「税抜で記載してください」という指示がある場合

- 破産管財人から別途指示がある場合

指示がない限りは、税込で記載するのが安全です。

Q. 破産手続中ならゼロと書くべきでは?

A. 未回収分があればその残高を記載し、回収見込がない旨を備考に補足してください。

これも誤解しやすいポイントですね。「破産するなら回収できないんだから、債権額はゼロでしょ?」って思いがちですが、それは違います。

債権調査票の目的は、「現時点でどのくらいの未回収金があるか」を確認することです。回収の見込みがあるかどうかは別の話です。

私の場合はこう記載しました:

- 債権残高:1,100,000円(税込)

- 備考欄:「破産手続きのため回収見込み困難」

これによって、破産管財人は債権の存在を確認できるし、配当の際の計算にも使われます。たとえ配当がゼロになっても、正確な債権額を申告しておくことで、税務上の損金処理もスムーズにできます。

「でも正直に書いたら、税務署から『なんで回収できないのに債権計上してるの?』って指摘されないの?」という不安もありましたが、これは問題ありません。債権の存在と回収可能性は別の論点だからです。

Q. 利息・遅延損害金の欄はいくらを書けばいい?

A. 売掛金で特に先方と利息や遅延損害金の約定をしていなければ0円で良いです。

通常の商取引における売掛金では、利息や遅延損害金の定めがないことがほとんどです。私たちの会社でも、取引先との契約書に遅延損害金の条項は入れていませんでした。

利息・遅延損害金が発生するケース:

- 金銭消費貸借契約(お金の貸し借り)で約定利率が定められている場合

- 売買契約書に遅延損害金の条項がある場合

- 支払遅延について別途合意がある場合

記載の考え方:

- 約定がない場合:0円

- 約定がある場合:契約に基づいて計算した金額

- 不明な場合:0円(後で追加できる場合もある)

私の場合は、取引基本契約書を確認したところ、利息や遅延損害金の定めがなかったので、両方とも0円で記載しました。

「法定利率の3%は適用されないの?」と思う方もいるかもしれませんが、売掛金の場合、特に請求していない利息や遅延損害金をわざわざ債権調査票に記載する必要はありません。

Q. 債権を放棄したいときはどうしたら良い?

A. 破産手続きは長期間かかるため、金額によっては放棄も選択肢です。

これは私も真剣に検討しました。110万円という金額が大きいか小さいかは、会社の規模によりますよね。

債権放棄を検討する要因:

- 破産手続きの管理にかかる時間とコスト

- 配当の見込み(通常は債権額の数%程度)

- 会社の方針や他の業務への影響

破産手続きに参加すると、以下のような対応が必要になります:

- 財産状況報告集会への出席(任意ですが)

- 破産管財人からの問い合わせ対応

- 配当通知書等の書類管理

- 税務上の損金処理手続き

債権放棄する場合の方法:

- 調査票に「債権を放棄します」と明記して返送

- 調査票を返送しない(暗黙の放棄)

私は結局、「勉強のためにも手続きに参加してみよう」と思って、きちんと債権調査票を提出しました。結果的に、破産手続きの流れを理解できて、今後の債権管理にも役立ちそうです。

ちょっと脱線:同僚の体験談

同じフロアで働いている先輩に聞いたら、以前別の会社で似たような経験があったそうです。その時は30万円の債権で、「手間を考えたら放棄した方がいい」と判断して、調査票を返送しなかったそうです。

「その後、何か問題はありました?」と聞いたら、「特に何もなかった。ただ、損金処理の時に税理士さんに『破産手続きに参加していないと、回収不能の証拠が弱いかも』って言われた」とのことでした。

このあたりは、会社の方針や金額によって判断が分かれるところですね。迷った時は、顧問税理士さんに相談することをおすすめします。

Q. 複数の請求書がある場合の書き方は?

A. 合計額を記載し、内訳は別紙や備考欄で補足してください。

これは債権調査票の様式にもよりますが、基本的には合計額を記載します。

私の場合の内訳:

- 4月分:300,000円

- 5月分:400,000円

- 6月分:400,000円

- 合計:1,100,000円

取引内容の欄には:

- ①最初の貸付等:令和5年4月1日 300,000円

- ②最後の貸付等:令和5年6月30日 400,000円

詳細な内訳は、別紙として請求書のコピーを添付しました。

注意点: スペースが限られているからといって、適当に端折ったりしないでください。破産管財人が債権の内容を理解できるよう、可能な限り詳細に記載することが大切です。

次のセクションでは、この債権調査票対応をきっかけに見直したい業務改善のポイントについてお話しします。「こんなことが起きる前に、普段からできることはないかな?」という視点で考えてみました。

債権調査票対応を機に考える業務改善ヒント

今回の債権調査票への対応を通じて、「もう少し早く気づけなかったのかな?」って正直思いました。取引先の資金繰りが厳しくなっているサインを、私たちが見逃していた可能性があるんです。

せっかくこういう経験をしたので、今後同じようなリスクを減らすために、何か改善できることはないかな?と考えてみました。同じように債権管理で悩んでいる経理担当の方に、少しでも参考になればと思います。

定期的な売掛金台帳と債権管理表の照合習慣

まずは基本的なところから見直しました。

今までは月次で売掛金台帳をチェックしていたんですが、よく考えてみると「残高があること」は確認していても、「その残高が正常かどうか」はあまり深く考えていませんでした。

改善したポイント:

1. 売掛金年齢表の作成 売掛金を発生月別に管理する表を作りました。これがあると、「3ヶ月以上前の売掛金がまだ残っている」みたいな異常値がすぐに分かります。

例えば:

- 6月分:400万円(正常)

- 5月分:200万円(通常は回収済みのはず→要確認)

- 4月分:100万円(明らかに異常→至急対応)

2. 入金サイトの見える化 取引先ごとに「通常の入金サイト」を明確にしました。通常30日で入金される取引先が45日経っても入金がない場合は、アラートが出るような仕組みにしています。

3. 週次での簡易チェック 月次の詳細チェックに加えて、週次で「異常に大きな残高がないか」「入金予定日を過ぎているものがないか」の簡単なチェックを始めました。

これ、実際にやってみると意外と時間はかからないんです。週次チェックは15分程度で終わります。でも、早期発見の効果は絶大だと思います。

ちょっと脱線:同僚との情報共有

営業担当の方とも月1回、債権状況について情報共有する場を設けました。「○○会社の入金が1週間遅れています」って情報を営業さんに伝えると、「あ、そういえば最近、支払いの話をされることが多かったかも」なんて情報が出てくることがあります。

営業さんの肌感覚って、意外と正確なんですよね。数字だけでは見えない部分を教えてもらえることがあります。

破産・未回収リスクへの備え(信用調査・与信管理ルールの整備)

今回の件で痛感したのは、「取引先の信用状況を定期的にチェックする仕組み」がなかったことです。

与信管理の基本的な考え方:

与信管理って、簡単に言うと「この取引先にはいくらまで売掛金を持たせても大丈夫か」を管理することです。年商100億円の会社と年商1億円の会社では、同じ100万円の売掛金でもリスクレベルが全然違いますよね。

実際に始めた取り組み:

1. 与信限度額の設定 各取引先に「与信限度額」を設定しました。例えば:

- A社:年商50億円、与信限度額500万円

- B社:年商5億円、与信限度額100万円

- C社:年商1億円、与信限度額50万円

この限度額を超えそうになったら、営業担当者と相談するルールにしました。

2. 年1回の信用調査 主要取引先については、帝国データバンクや東京商工リサーチなどの信用調査会社の情報を年1回チェックすることにしました。

調査費用は1社あたり3~5万円程度かかりますが、今回のような110万円の損失を考えると、十分にペイする投資だと思います。

3. 決算書の入手・分析 可能な限り、取引先の決算書をもらうようにしました。「与信管理のため」と説明すると、意外とすんなりもらえることが多いです。

決算書を見るポイントは:

- 売上高の推移(前年比で大幅減少していないか)

- 営業利益率(赤字が続いていないか)

- 自己資本比率(借金に依存しすぎていないか)

- 現金・預金残高(資金繰りは大丈夫か)

私は会計の専門家ではないので、詳細な分析はできませんが、「明らかにヤバそう」なレベルは判断できるようになりました。

4. 支払い状況のモニタリング 各取引先の支払い状況を記録するようにしました。「通常30日で支払う会社が35日かかった」といった小さな変化も記録しています。

支払い遅延は、資金繰り悪化の最初のサインであることが多いからです。

調査票や確認書類への社内対応マニュアル化のすすめ

今回、債権調査票への対応で結構時間がかかったので、同じような書類が来た時のために「対応マニュアル」を作ることにしました。

マニュアルに含めた内容:

1. よくある法的書類の種類と対応方法

- 債権調査票(今回の件)

- 残高確認書(年末に監査法人から来ることが多い)

- 取引確認書(取引先から突然来ることがある)

- 破産債権届出書(裁判所から来る正式な書類)

それぞれについて、「誰が対応するか」「何を確認するか」「どこに相談するか」を明文化しました。

2. 緊急連絡先リスト

- 顧問弁護士

- 顧問税理士

- 信用調査会社の担当者

- 主要取引先の緊急連絡先

こういう書類が来る時って、たいてい急いでいるので、連絡先を探す時間ももったいないんですよね。

3. 必要書類の保管場所

- 契約書の保管場所

- 請求書の保管場所(電子・紙両方)

- 売掛金台帳の場所

- 印鑑の保管場所

「あの書類はどこにあったっけ?」で時間を無駄にしないよう、明確にしました。

4. 記入例・テンプレート 今回記入した債権調査票のコピーを「記入例」として保管しています。次回同じような書類が来た時の参考になるはずです。

実際に作ってみた感想:

マニュアル作成に半日くらいかかりましたが、作ってみて良かったと思います。なぜなら、マニュアルを作る過程で「うちの会社の債権管理には、こんな穴があったのか」ということが見えてきたからです。

例えば、契約書の保管が電子と紙でバラバラになっていたり、売掛金の管理方法が取引先によって微妙に違っていたり。こういう「なんとなく」の部分を整理するきっかけになりました。

業務改善の優先順位:

正直、全部を一度にやるのは大変です。私たちも段階的に進めています:

第1段階(すぐに実施):

- 売掛金年齢表の作成

- 週次の簡易チェック

- 対応マニュアルの作成

第2段階(3ヶ月以内):

- 与信限度額の設定

- 営業との定期情報共有

第3段階(1年以内):

- 信用調査の定期実施

- 決算書分析の本格運用

無理をして全部やろうとすると続かないので、まずは「これだけはやっておこう」というポイントから始めることをおすすめします。

次のセクションでは、今回の経験を踏まえた最終的なまとめをお話しします。「債権調査票が来ても慌てずに済む」状態を目指すために、押さえておきたいポイントをまとめました。

まとめ|初めてでも「調べれば大丈夫」。実践してわかったこと

債権調査票が届いた時の不安な気持ちから始まったこの記事も、最後のまとめになりました。振り返ってみると、「最初はパニックだったけど、結局なんとかなった」というのが正直な感想です。

同じような状況で困っている経理担当の方に、私の経験が少しでも役に立てばと思い、実践してわかったことをまとめてみました。

債権調査票が突然届いても、調べて対応すれば十分対応可能

結論から言うと、債権調査票への対応は思っているほど難しくありません。

確かに最初は「これ何?どうしたらいいの?」って戸惑いました。専門用語ばかりで、法律的な書類っぽくて、「間違えたら大変なことになるんじゃないか」って不安でいっぱいでした。

でも実際にやってみると:

- 基本的な記入ルールは意外とシンプル

- 疑問に思ったことは、ネットで調べれば大体の答えが見つかる

- 分からない時は、破産管財人の弁護士事務所に電話で聞くこともできる

私も今回、記入方法で迷った時に弁護士事務所に電話しました。「消費税込みで記載すべきでしょうか?」って聞いたら、親切に教えてくれました。向こうも、正確な情報を得たいので、むしろ質問してもらった方が助かるんだそうです。

重要なのは「完璧を目指さない」こと。

最初から100点満点の回答をしようとすると、プレッシャーで動けなくなってしまいます。まずは「80点でもいいから、期限内に提出する」ことを優先してください。

明らかな記載ミスがあれば、後で修正することもできます。でも期限を過ぎてしまうと、債権届出の機会を失う可能性があるので、それは避けたいですからね。

書類の意味・目的と書き方ルールが理解できれば慌てずに済む

今回の経験で一番勉強になったのは、「書類の背景を理解することの大切さ」でした。

債権調査票って、単なる事務手続きではなくて、破産手続きという法的なプロセスの一部なんですよね。破産管財人が債権者に公平に配当するために、まず「誰にいくら支払い義務があるのか」を正確に把握する必要がある。そのための調査が債権調査なんです。

この背景が分かると、「なぜこの項目を記入する必要があるのか」「なぜ期限が決められているのか」といったことが理解できて、記入時の判断もしやすくなりました。

例えば:

- なぜ税込で記載するのか → 実際に支払う金額を把握するため

- なぜ利息・遅延損害金の欄があるのか → 債権の全体像を把握するため

- なぜ意見欄があるのか → 破産・免責手続きに対する債権者の意見を聞くため

こういう「なぜ」が分かると、記入時に迷うことが減ります。

書き方のルールも、実はそんなに複雑じゃありません:

- 事実をありのまま記載する

- 金額は正確に(売掛金台帳と照合)

- 疑問があれば空欄にせず、備考欄で説明

- 証拠書類は可能な限り添付

この4つを押さえておけば、まず大丈夫です。

自己破産時でも「残高確認」の意味を忘れず、誤ってゼロ記載しないよう注意

これ、私も最初は勘違いしそうになったポイントです。

「破産するって言ってるんだから、回収できないでしょ?だったら債権額はゼロって書くべきじゃないの?」って思いませんか?

でも違うんです。債権調査票で聞かれているのは、「現在の債権残高はいくらか」であって、「回収できる金額はいくらか」ではありません。

債権の存在と回収可能性は別の話です。

例えば、110万円の売掛金がある場合:

- 債権残高:110万円(事実)

- 回収見込み:おそらく数%程度(予想)

債権調査票には「110万円」と記載し、「回収見込みは困難」という旨を備考欄に書く。これが正しい対応です。

もしゼロと記載してしまうと:

- 配当計算から除外される

- 税務上の損金処理に必要な証拠が不十分になる可能性

- 他の債権者に対して不正確な情報を提供することになる

こういったリスクがあります。

「事実は事実として記載し、見込みや意見は別途説明する」

これが債権調査票記入の基本的な考え方です。

債権管理業務全体の見直しにつなげ、自信を持って経理業務に取り組んでいこう

今回の債権調査票対応は、確かに大変でしたが、結果的には良い経験だったと思っています。

なぜなら、この経験をきっかけに、自社の債権管理業務全体を見直すことができたからです。

見直してみて分かったこと:

- 売掛金の管理が「残高の確認」だけになっていた

- 取引先の信用状況を定期的にチェックする仕組みがなかった

- 法的書類への対応手順が整備されていなかった

- 営業部門との情報共有が不十分だった

これらの課題は、債権調査票が来なければ気づかなかったかもしれません。

今では以下のような取り組みを継続しています:

- 週次での売掛金チェック

- 売掛金年齢表の活用

- 主要取引先の与信限度額設定

- 営業との月次情報共有

- 法的書類対応マニュアルの整備

これらの取り組みを始めてから、債権管理に対する自信がついてきました。「何か起きても、きちんと対応できる」という安心感があります。

経理業務って、どうしても「守り」の業務になりがちですよね。

でも、適切な債権管理は「攻め」の経営にもつながると思います。与信管理がしっかりしていれば、新規取引先との契約もスムーズになるし、営業部門からも信頼してもらえます。

最後に、同じような状況で困っている経理担当の方へ:

債権調査票が届いても、まずは深呼吸してください。確かに慣れない書類で不安になりますが、一つずつ順番に対応していけば大丈夫です。

分からないことがあれば、この記事を参考にしていただくか、専門家に相談してください。完璧を目指さず、「まずは期限内に提出する」ことを優先してくださいね。

そして、この経験を無駄にせず、自社の債権管理業務の見直しにつなげていけば、きっと今よりも自信を持って経理業務に取り組めるようになるはずです。

私たちも、まだまだ改善の途中です。一緒に、より良い経理業務を目指していきましょう!

関連記事(今後作成予定):

- 「売掛金年齢表の作成方法と活用ポイント」

- 「与信管理の基本ルール:限度額設定から定期見直しまで」

- 「経理担当者のための法的書類対応完全ガイド」

これらの記事も順次公開予定ですので、ぜひチェックしてみてくださいね。

コメント