適格返還請求書(返還インボイス)とは

返還インボイスとはインボイス発行事業者が、販売奨励金や値引など売上げに係る対価の返還等をする際に発行しなければならない書類のことです。

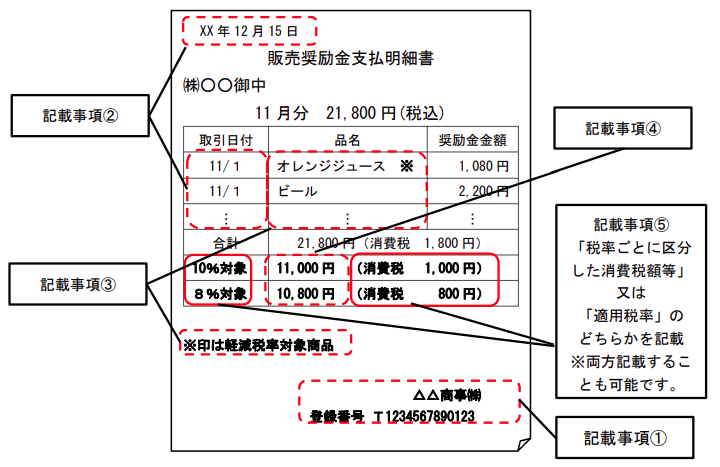

返還インボイスの記載要件は以下の通りです。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 売上げに係る対価の返還等を行う年月日及びその売上げに係る対価の返還等の基となった課税資産の譲渡等を行った年月日(適格請求書を交付した売上げに係るものについては、課税期間の範囲で一定の期間の記載で差し支えありません。)

- 売上げに係る対価の返還等の基となる課税資産の譲渡等に係る資産又は役務の内容(売上げに係る対価の返還等の基となる課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

- 売上げに係る対価の返還等の税抜価額又は税込価額を税率ごとに区分して合計した金額

- 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

の概要より

少額の返還インボイスの交付義務免除

例えば請求書(インボイス)を発行して売上金額を請求した際に、クライアントが振込手数料を引いて差額を振込んできたとします。この場合は売上に対する値引に当たりますので返還インボイスを発行する必要があります。

しかも発行義務があるのは売上しているこちら側にあるので、先方がいくらの手数料を引くのかを把握して返還インボイスを作成する必要が出てきます。しかし、振込手数料な小さな金額のものにまですべて返還インボイスを作成するのはかなりの手間で現実的ではないということで少額の場合は返還インボイスの交付義務が免除されることとなりました。

少額とは?免除される具体例

税込1万円未満の値引のことです。

振込手数料や端数値引などはほとんどこの範囲内に収まると思います。

まとめ

適格返還請求書(返還インボイス)の必須化によって、今までの商習慣の中で請求書や領収書の書式を少し変えるだけでは対応できず、振込手数料を請求側が負担していたところを支払側が負担するように変更するかすべての支払いに対して適格返還請求書(返還インボイス)を再度発行して送るかどちらかの対応を迫られていました。

しかし今回の制度変更によって、振込手数料程度の金額であれば発行が免除されることになりましたので、これまでの業務を大きく変更することなく対応できることとなりました。

ただし、これは1万円未満に限られますので、1万円以上の値引きが発生する場合はやはり適格返還請求書(返還インボイス)が必要になると言う事は覚えておいた方が良さそうです。

皆さんの商習慣の中で日常的に1万円以上の値引きされて支払いを受けているケースがある場合は今回ご紹介した適格返還請求書(返還インボイス)の発行義務がございますので、ご注意ください。

もし上記説明の中で不明点等ございましたら、お気軽にお問い合わせください。

以上、今回の記事が皆さんのお役に立てばうれしいです。

コメント