「インボイス番号がない領収書をもらったら…」

私は、新しく個人事業を始めた山田さん(仮名)からの相談に耳を傾けていました。

山田さん

山田さん先生、先日買い物をした時の領収書にインボイス登録番号がなくて…これって問題ないんでしょうか?

店長

店長そうですね、山田さん。実はこれ、多くの事業者が直面している問題なんです。インボイス制度が始まってから、こういった状況が増えているんですよ。

山田さんそうなんですか?でも、なぜ問題になるんでしょうか?

店長簡単に言えば、インボイス登録番号がない領収書では、消費税の仕入税額控除が制限されてしまうんです。つまり、同じものを買っても、より

多くの税金を払うことになりかねないんですよ。

山田さんえっ!そんなことになるんですか?どうすればいいんでしょう…

店長大丈夫です。私が長年の経理経験を活かして、具体的な対処法をお教えしますね。まずは、取引先がインボイス登録事業者かどうかを確認する方法から始めましょう。

この記事では、インボイス登録番号がない領収書を受け取った際の対処法について、詳しく解説していきます。インボイス制度の基本から、登録番号の確認方法、そして実際に遭遇した場合の具体的なアプローチまで、初心者の方にも分かりやすくお伝えします。

これらの知識を身につけることで、適切な経理処理ができるようになり、不要な税負担を避けることができます。さらに、取引先との良好な関係を維持しながら、スムーズな事業運営を行うためのヒントも盛り込んでいます。

最後には、インボイス登録番号を簡単に調べる方法もご紹介します。この記事を読めば、インボイス制度に関する不安が解消され、自信を持って経理処理に取り組めるようになるはずです。一緒に、インボイス時代を乗り越える知恵を学んでいきましょう!

また、適格請求書等保存方式(インボイス制度)についてはこちらの記事インボイスと認められる要件とはこれだ!を参照してください。

インボイスに登録はしてみたものの、メリットがあまり感じられなかったという皆さんにはインボイス取りやめ届出方法と影響や注意すべきポイントについての記事も参照してみてください。

インボイスがもらえなかったら

同じ商品やサービスを購入しても相手がインボイスの登録事業者かどうかでその消費税分を損してしまう事になるので、できればインボイスをもらいたいところです。購入先がもともとインボイス登録事業者でなければ仕方が無いのですが、登録事業者が発行する請求書や領収書がインボイスではないパターンも頻繁に発生しています。

そこで経理部では請求書や領収書がインボイスの要件を満たしてるかどうかを都度確認し、インボイスではない場合は精算した担当者に都度確認を取ることになります。

相手がインボイス登録事業者かどうか確認する

相手企業のがインボイスに登録しているかどうかを調べる方法をご紹介します。

インボイスの登録番号というのは「T」から始まる13桁の数字構成されている、

「T1234567890123」このような番号です。

実はこの数字部分はこの会社の法人番号です。

つまり会社の法人番号の頭に「T」を付ければそれがインボイスの登録番号になります。

したがって、インボイス登録番号を調べるためにはまずその企業の法人番号を調べればいいわけです。

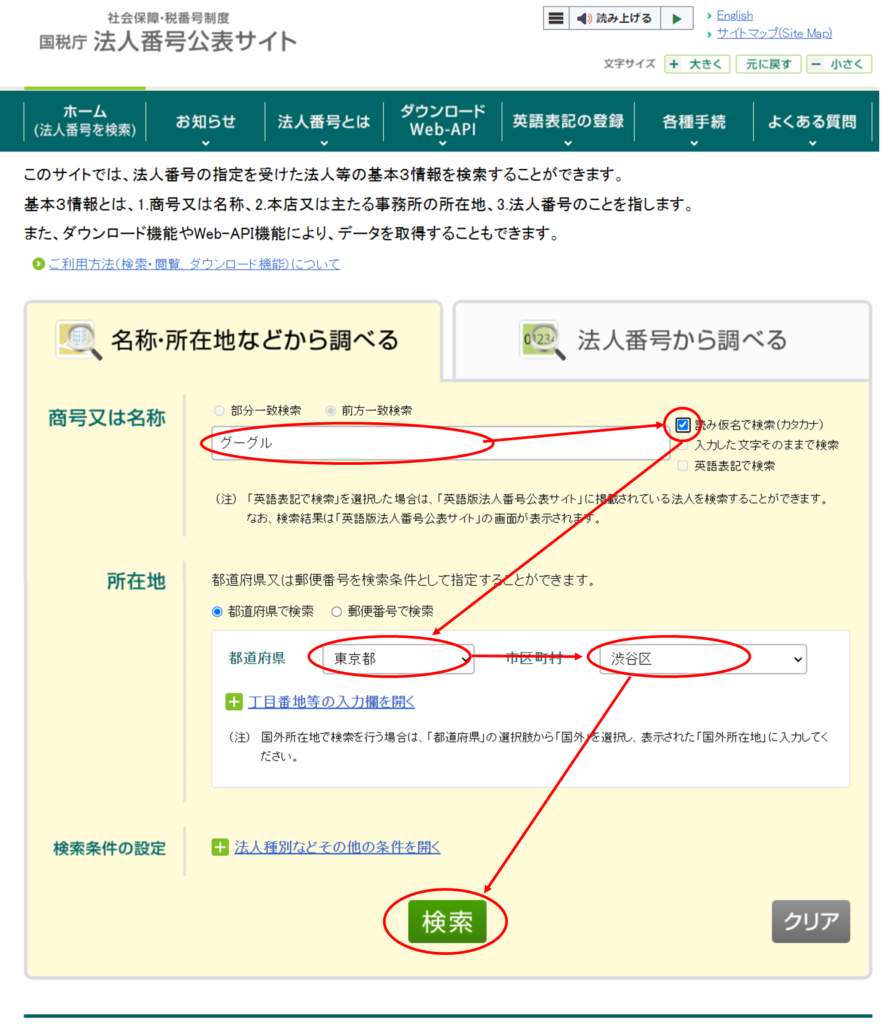

法人番号は下記のサイトで調べることができます。

こちらのサイトを開くと、下図のような画面が表示されますので、内容に従い分かっている範囲で入力して「検索」ボタンを押してください。下図の例でに入力しているのはあくまで例ですので、ご自分の確認したい会社の情報を入力してください。

「検索」ボタンを押すと下図のような検索結果が表示されます。

検索したい企業を見つけたら、法人番号の部分を選択し、コピーしておきます。

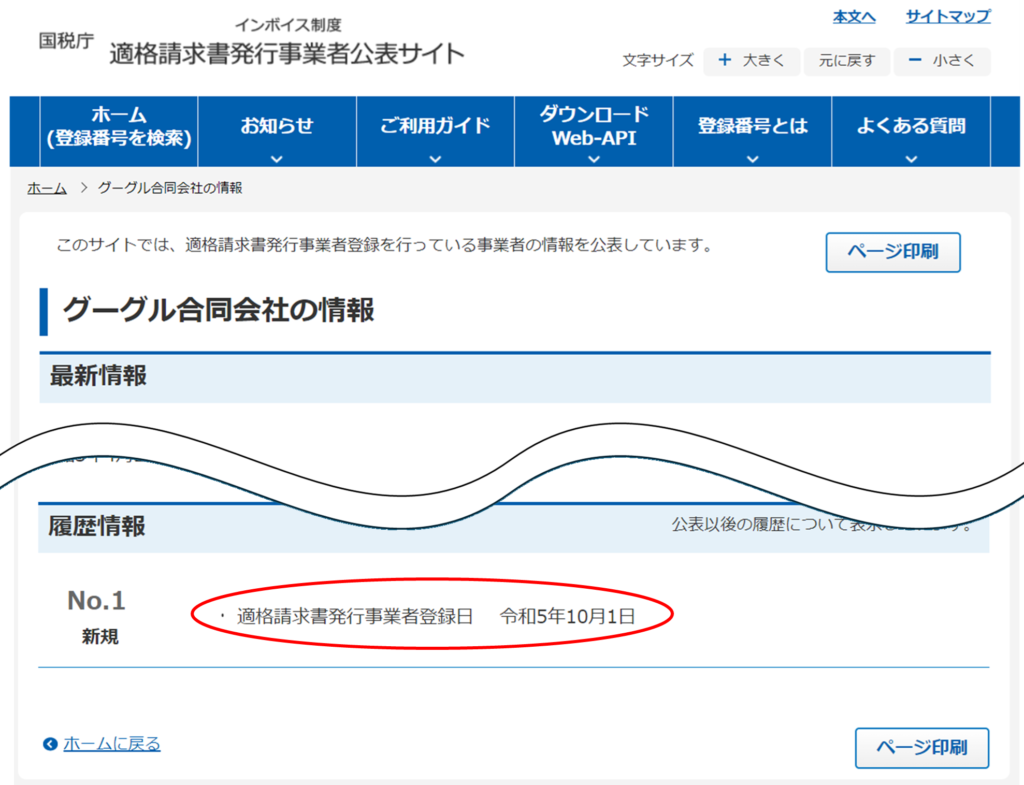

次に下記サイトで先ほどコピーした法人番号で、インボイス登録番号を検索してみます。

こちらのサイトにアクセスすると、登録番号を入力する画面が表示されますので、先ほどコピーした法人番号をここに張り付けて「検索」ボタンを押します。

「検索」ボタンを押すと下図のような検索結果が表示されます。

下の方にスクロールしていくと、「適格請求書発行事業者登録日」が出てきます。

「適格請求書発行事業者登録日」に登録した日付が表示されていれば、この企業はインボイスに登録していると言う事が分かります。

登録事業者だったら

インボイスをもらう

インボイスの要件を満たしていない領収書や請求書を受け取ったにもかかわらず、

発行元がインボイス登録事業者だったなら、一度先方にインボイスを発行してもらえないか交渉してみましょう。

再発行した請求書や領収書を郵送でもらったりメールに添付してPDFデータなどでもらうなどして、差し替えることでインボイスとして扱うことが出来ます。

こうすれば本来通りしっかり税額控除することが出来ます。

あきらめて免税事業者として扱う

普段あまり取引のない業者であったり、出張先でもらった領収書などで先方の連絡先が分からない・もうどこでもらったのか覚えていない・再訪問すれば再発行してもらえるがかなり遠方で現実的ではない。などインボイスを再発行してもらうことが難しい状況であれば、再発行にかかる時間や金銭的なコストと比較すればあきらめて免税事業者として扱う方が手っ取り早い場合もあります。

そのような場合は免税事業者と同様に税区分を「課税仕入10%(80%控除)」などで仕訳をするようにしましょう。

登録事業者ではなかったら

登録事業者ではない場合は免税事業者として扱うしかありません。

会計システム上は課税仕入10%として入力し、適格のチェックを外す。又は課税仕入10%(80%控除)などを選択してください。具体的な税区分は会計システムによってい異なりますので、会計システムのマニュアルを参照してください。

まとめ

山田さん先生、今日は本当に勉強になりました。でも、まだ少し不安があります。これからどうすればいいでしょうか?

店長山田さん、よく理解できましたね。確かに、インボイス制度は複雑に感じるかもしれません。でも、今日学んだことを踏まえて、いくつかのポイントを押さえておけば大丈夫ですよ。

山田さんそうですか?どんなポイントでしょうか?

店長まず、請求書や領収書を受け取ったら、必ずインボイスかどうかを確認することです。インボイスでなければ、先ほど説明した方法で相手がインボイス登録事業者かどうかを調べましょう。

山田さんなるほど。でも、インボイスじゃなかったらどうすればいいんでしたっけ?

店長その場合は2つの選択肢があります。1つは相手にインボイスの再発行を依頼すること。もう1つは、状況によっては免税事業者として扱うことです。どちらを選ぶかは、取引の重要性や再発行にかかるコストなどを考慮して決めるといいでしょう。

山田さんなるほど。でも、毎回これを従業員全員がやるのは大変そうですね…

店長その通りです。だからこそ、会社としての方針を決めておくことが重要なんです。例えば、『できる限りインボイス登録事業者と取引する』とか、『インボイスがない場合は一律で免税事業者として扱う』などの基準を設けている会社もありますよ。

山田さんそうなんですね。自分の会社でも方針を決めて、従業員に伝えないといけませんね。

店長その通りです。山田さん、今日学んだことを整理して、自社に合った方針を決めてみてください。そして、分からないことがあればいつでも相談してくださいね。

山田さんはい、ありがとうございます!これで少し自信がつきました。さっそく社内で話し合ってみます。

このように、インボイス制度への対応は一見複雑に思えますが、基本的な流れを押さえ、自社に合った方針を決めることが重要です。請求書や領収書の確認、インボイス登録事業者の調査方法、そして対応策の選択など、今回学んだ知識を活用すれば、スムーズな経理処理が可能になります。

インボイス制度はビジネスの新しい常識となりつつあります。この記事の内容を参考に、自信を持って経理業務に取り組んでいただければ幸いです。皆様のビジネスがより円滑に、そして成功裡に進むことを願っています。

効率的な記帳で、さらなる節税と経営の安定化を

ここまで読んでいただき、ありがとうございます。適切な経理処理と節税の重要性がおわかりいただけたかと思います。しかし、日々の忙しい業務の中で、正確な記帳を続けることは容易ではありません。

そこで、めぐめぐ業務サポートでは個人事業主や中小企業の皆様向けに、専門家による記帳代行サービスをご用意しております。

めぐめぐ業務サポートの記帳代行サービスのメリット:

- 正確な記帳による適切な節税

- 経理作業の時間削減で、本業に集中できる

- 経営状況の可視化による的確な意思決定サポート

- 税務調査対策の強化

記帳代行サービスについて、詳しくはこちらのページをご覧ください:

「節税したいけど、経理作業に時間を取られたくない」

「適切な経理処理に自信がない」

「経営の全体像を把握したい」

このようなお悩みをお持ちの方は、ぜひ一度ご相談ください。経験豊富な専門家が、あなたのビジネスの成功をサポートいたします。

まずは無料相談から。あなたのビジネスに最適な記帳・節税プランをご提案いたします。

\ 無料相談だけでもOK!/

コメント